공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 115만원으로 기존대비 9% 상향

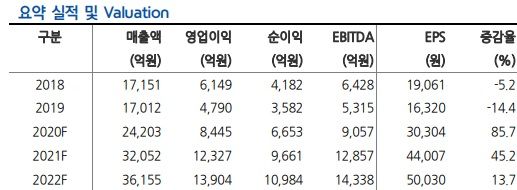

엔씨소프트 실적추이.ⓒ현대차증권

엔씨소프트 실적추이.ⓒ현대차증권

현대차증권은 20일 엔씨소프트에 대해 상반기 빅이벤트로 1분기 실적 모멘텀 기대가 커졌다고 진단했다. 투자의견은 '매수', 목표주가는 115만원으로 기존대비 9% 상향조정한다고 밝혔다.

김현용 현대차증권 연구원은 "상반기 빅이벤트인 블레이드앤소울2 출시와 리니지2M의 해외론칭은 추가 지연 없이 1분기 중 실시될 예정"이라며 "리니지2M의 경우 대만과 일본 동시 출시를 목표로 지난 8일부터 양국에서 사전예약을 실시하고 있다"고 말했다.

이어 "4분기 대규모 업데이트가 몰리며 전분기대비 마케팅비용이 늘었는데, 1분기에는 트릭스터M과 리2M 해외, 블소2 론칭이 쏟아지며 마케팅에 집중할 계획"이라고 덧붙였다.

김 연구원은 "리니지2M 일본 및 대만 론칭의 경우 동사가 양국에서 직접 퍼블리싱이 예정돼있어 종전 해외진출과 달리 매출 기여가 급증할 것"이라며 "4분기께는 아이온2 및 프로젝트 TL 가시화 모멘텀이 추가될 것"이라고 강조했다.

그는 "올 상반기 내 출시 예정인 콘텐츠 플랫폼 유니버스의 경우 현재 사전예약 300만명을 돌파했다"며 "사전예약자는 해외 73%, 국내 27% 비중을 차지한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기