공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 26만5000원으로 상향

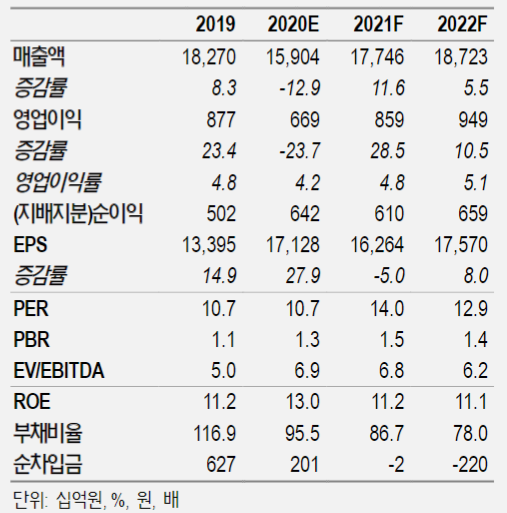

현대글로비스 투자지표 변동 추이 ⓒNH투자증권

현대글로비스 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 26일 현대글로비스에 대해 글로벌 완성차 물동량 회복과 계열사판매 호조로 실적이 중장기 회복 사이클에 진입했다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 22만5000원에서 26만5000원으로 상향조정했다.

정연승 NH투자증권 연구원은 "현대글로비스의 올해 연간 실적은 환율 하락을 감안해, 소폭 하향될 것으로 보이지만 계열사의 차량 판매 회복과 글로벌 완성차 물동량 회복으로 2022년까지 실적이 점증적인 상승세를 나타낼 것으로 전망된다"며 "전동화 시장 확대, 수소시장의 등장은 물류 기업인 현대글로비스에게도 중장기 사업 확대와 밸류에이션 확장 기회로 작용하면서 신규 사업에 대한 기대감을 높일 것"이라고 설명했다.

이어 "수소경제 활성화, 전기차 시장 확대 및 계열사의 전기차 전용 플랫폼 출시도 현대글로비스의 신규 사업인 수소 운송, 전기차 배터리재활용 사업 확대 요인으로 작용할 것"이라고 덧붙였다.

정 연구원은 "현대글로비스는 태국 CP그룹과의 친환경 물류 사업과 베트남 콜드체인 사업 확대 등 해외 물류 사업 확대도 진행하면서 다른 기업들에 비해 초기 진입장벽을 일찍이 허물었다"며 "지배구조 개편 과정에서 나타날 대주주의 지분 변동과 그룹 내 지배구조 변화 가능성은 주가의 불확실성 확대시킬 요인이지만 실적 성장과 신규사업에 대한 기대감으로 충분히 밸류에이션이 확장될 수 있는 국면인 것으로 풀이된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기