공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 16만원 상향

ⓒ유진투자증권

ⓒ유진투자증권

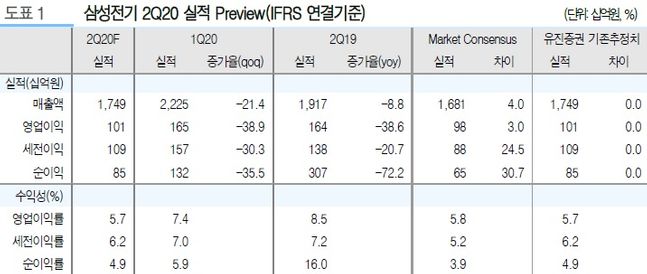

유진투자증권은 17일 삼성전기에 대해 올해 2분기 실적은 글로벌 스마트폰 수요 급감 영향으로 일시적인 둔화를 보일 것으로 전망되지만 하반기에는 스마트폰에 대한 소비심리 회복으로 실적이 개선될 것으로 내다봤다. 투자의견은 '매수'를 유지하지만 목표주가는 16만원으로 상향조정했다.

노경탁 유진투자증권 연구원은 "2분기 실적은 매출액과 영업이익이 각각 1조7490억원, 1006억원을 기록하며 전분기대비 21.4%, 38.9% 하락할 것"이라며 "모듈부문은 계절적 비수기와 주요고객사의 신모델 판매 부진에 따라 하이엔드 부품 공급이 감소할 것"이라고 강조했다.

이어 "컴포넌트 부문은 재택근무 확산에 따른 서버용 고부가 제품 수요 증가에도 스마트폰의 부정적 영향으로 실적 불확실성이 높아질 것"이라고 예상했다.

노 연구원은 "3분기부터는 대화면과 폴더블 등 플래그십 모델에 대한 하이엔드 부품 공급이 증가함에 따라 영업이익은 전분기대비 큰 폭으로 개선된 2159억원을 기록할 것"이라고 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기