공유하기

5년전엔 "실제 부담은 차주에게 귀착, 총량관리 부적절"

"부작용 인지하고도 집값 잡기 매몰돼 실수요 피해 양산"

금융위원회와 국토교통부 등이 지난 2015년 말 대출 총량관리를 하게 될 경우 부작용이 발생할 수 있어, 바람직하지 않다는 입장을 밝혔던 것으로 나타났다.ⓒ금융위

금융위원회와 국토교통부 등이 지난 2015년 말 대출 총량관리를 하게 될 경우 부작용이 발생할 수 있어, 바람직하지 않다는 입장을 밝혔던 것으로 나타났다.ⓒ금융위

금융위원회와 국토교통부 등이 지난 2015년 말 대출 총량관리를 하게 될 경우 부작용이 발생할 수 있어, 바람직하지 않다는 입장을 밝혔던 것으로 나타났다.

물론 정책은 상황에 따라 수시로 변할 수 있지만, 실제로 당시의 우려처럼 총량규제로 인한 실제 부담은 차주에게 귀결됐다. 중도금 대출이 안돼 청약에 당첨됐지만 계약을 포기하거나 전세가 아닌 반전세, 월세로 이동하는 이들이 늘었다.

18일 부동산 업계에 따르면 금융위원회와 기획재정부, 국토교통부 등 6개 기관은 지난 2015년 12월14일 ‘가계부채 대응방안’을 발표했다. 대응방안에는 주택담보대출을 내줄 때 소득 심사를 한층 강화하는 내용이 담겼다. 담보능력 심사 위주였던 기존 은행권 대출심사를 소득에 연계한 상환능력 심사에 중점을 두는 쪽으로 바뀌는 게 핵심이었다. 차주의 '갚을 능력' 즉 소득을 중점적으로 확인하겠다는 것이다.

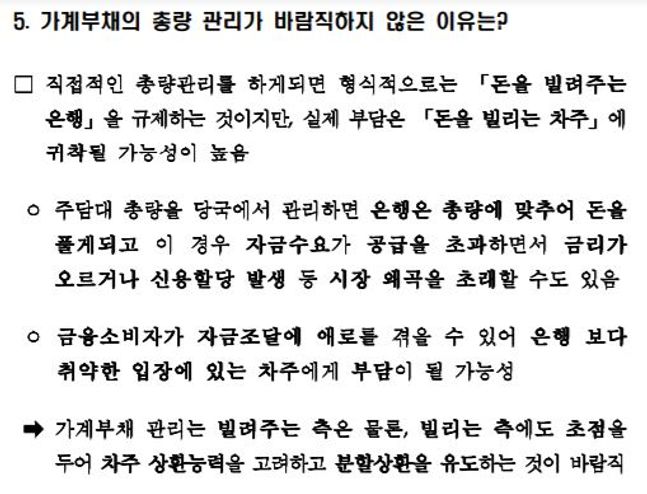

당시 총량관리를 하게 되면 더욱 효과적이지 않겠냐는 질문에는 "형식적으로 은행을 규제하는 것이지만, 실제 부담은 차주에게 귀착될 가능성이 높다"며 바람직하지 않은 방안이라고 설명했다.

또 당국에서 주택담보대출 총량을 관리하면 은행은 총량에 맞춰 돈을 풀게 되고 자금수요가 공급을 초과하면서 금리가 오르거나 신용할당 발생 등 시장 왜곡을 초래할 수 있다고도 했다.

그러면서 가계부채 관리는 빌려주는 측은 물론, 빌리는 측에도 초점을 두어야 한다고 강조했다.

집단대출도 총량 규제는 부적절하다고 판단했는데, 사후적으로 대출공급을 중단하는 것은 입주를 어렵게 하는 등 소비자 보호 관점에서 부정적이라는 이유에서였다.

지금과는 다른 모습이다. 정부는 지난 4월에 '가계 대출 총량제'를 도입하면서 은행들이 작년과 비교해서 가계 대출 증가율을 최대 6%가 넘지 않게 관리하도록 했다. 5년 전 정부가 반대했던 당국 주도의 대출 총량 규제를 시행한 것이다.

결과는 예상했던 그대로 나타났다. 일부은행에선 전세대출은 물론 집단대출도 '올스톱'됐다. 자금을 구하지 못한 이들은 월세나 반전세 살이를 시작했고, 청약에 당첨됐음에도 계약을 포기하기도 했다.

지난달 분양한 성남 대장지구 '판교 SK뷰 테라스'는 평균 경쟁률이 316.8대1로 높았지만, 당첨자 292명 중 117명(40%)이 계약을 포기하고 나갔다.

결국 이 같은 부작용들이 시장에서 우후죽순 나타나자 실수요자들의 반발이 커지면서 정부는 전세와 집단대출은 규제 대상에서 제외하기로 결정했다.

전문가들은 부작용을 예상할 수 있었음에도 집값 잡기에 매몰돼 실수요자들의 피해만 양산했다는 지적을 내놓는다.

서진형 대한부동산학회 학회장(경인여대 교수)은 "분명히 부작용을 예견했음에도 불구하고 부동산 시장의 안정 등의 효과를 거두기 위해 무리하게 규제를 시행했다고 밖에 볼 수 없다"며 "피해는 결국 실수요자들만 보게 됐다. 정책에 따라 그때그때 해석을 달리하는 것은 경계해야 한다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기