공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 2만4000원으로 하향

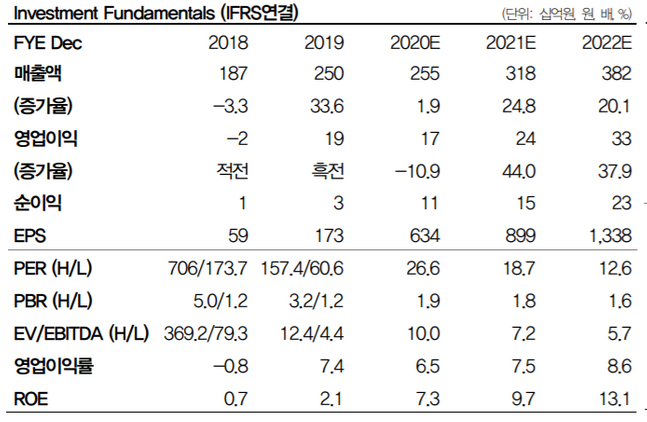

클리오 실적 및 투자지표 변동 추이 ⓒDB금융투자

클리오 실적 및 투자지표 변동 추이 ⓒDB금융투자

DB금융투자는 2일 클리오에 대해 실적 추정치 하향 조정이 불가피하지만 더 나빠질 것도 없다고 판단돼, 주가가 바닥을 다지며 반등 기회를 모색할 것으로 예상했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만7000원에서 2만4000원으로 하향했다.

박현진 DB금융투자 연구원은 "클리오는 온라인 자체몰이나 유통사몰에서 매출 성장이 꾸준한 편으로 주로 지난해에 이슈화됐던 청귤씨 라인, 아이팔레트, 쿠션 등 제품의 온라인 대체되는 수요가 꾸준히 유지되고 있는 것으로 파악된다"며 "3분기부터는 전략적 파트너 관계인 올리브영의 온라인몰 매출 확대가 본격화될 것으로 전망돼 H&B 채널 매출이 개선될 것으로 보인다"고 설명했다.

이어 "로드샵 클럽클리오는 비효율 점포 위주로 상반기 매장수를 10개 이상 줄였으며, 연말 내 50개까지 추가 감소할 예정인 만큼 적자 해소에 기여할 전망이다"라고 덧붙였다.

박 연구원은 "중국 온라인몰 위주의 매출 성장이 예상되고 아마존 미국과 일본몰에 클리오 입점 및 라인 확장으로 추가적인 매출처를 확보한 점이 긍정적이라 판단된다"며 "오프라인 채널 실적 회복 기대감이 높지 않은 상황에서 국내·외 온라인 채널을 활용해 돌파구를 찾는 시도가 실적 회복으로 이어질 수 있다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기