공유하기

금융위원회, 시행령 상 '6대 판매규제' 조항 마련 및 구체화

금융사 아닌 대리·중개업자 광고규제 강화…직판 승인 있어야

금융상품 6대 판매규제 ⓒ금융위원회

금융상품 6대 판매규제 ⓒ금융위원회

앞으로는 금융상품 광고에서 대리·중개업자 또는 연계·제휴서비스업자를 부각시켜 직접판매업자로 오인하게 만드는 행위가 금지된다. 네이버가 마치 직접 통장을 발급하는 것처럼 소비자들을 오인시킨 이른바 '네이버통장' 사례를 없애겠다는 취지다.

27일 금융위원회는 이같은 내용을 담은 '금융소비자보호법 시행령 제정안'을 발표했다. 내년 3월 25일 시행을 앞두고 있는 금융소비자보호법을 하위법령 마련을 통해 한층 구체화시킨 것이다.

이번 시행령 제정안에 따르면 우선 신협과 온라인투자연계금융업자(P2P), 대형 대부업자 등도 금소법을 적용받는다. 농협, 수협, 산립조합, 새마을금고, 우체국 등은 제외되며, 네이버와 다음 등 포털사업자도 대상은 아니다. 다만 이들이 대출상품 비교 서비스 등 금융서비스를 제공하면 금소법을 적용받는다.

이날 관련 브리핑에 나선 이명순 금융위 금융소비자국장은 "네이버, 다음 등이 포털서비스라는 이름만으로 적용대상이 되진 않는다"며 "다만 실제 하는 영업 유형에 따라 금소법 적용대상이 되면 여러 가지 영업규제를 받는다"고 설명했다.

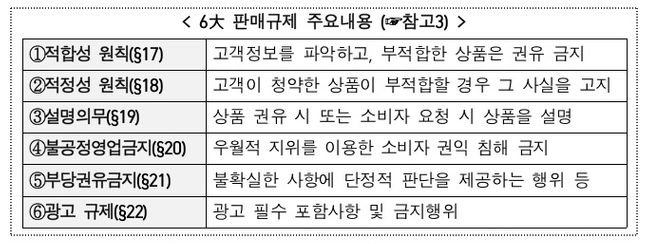

그간 일부 금융상품에 적용되던 '6대 판매규제'도 모든 금융상품으로 확대됐다. 판매규제를 위반할 경우 소비자는 계약을 해지할 수 있고 수입의 최대 50%까지 과태료가 부과된다. 해당 규제에 따르면 금융회사는 상품판매 시 투자자성향 파악 등 고객평가를 형식적으로 운영하지 않도록 ‘평가기준’을 신설하고, 그에 따라 ‘평가보고서’를 작성해야 한다.

또 펀드 등 금융상품 판매 시 설명의무를 판매업자가 지도록 했다. 이에따라 현장에서 고객들에게 판매하는 은행이나 증권사 등은 직접 상품설명서를 작성함은 물론 해당 내용을 충분히 이해하고 고객에게 설명해야 한다. 상품에 대한 이해가 부족한 판매업자는 상품 권유행위 자체가 금지되며 금융상품(예금성 제외)을 권유 시에는 핵심설명서도 제공해야 한다.

이와함께 불공정영업금지 규제에 따라 중도상환 수수료 부과금지 예외로 법상 사유 외에 리스·할부금융 등을 규정했다. 또 은행 등이 자사로부터 대출받은 소비자가 대출금을 신규 계약으로 갚게 한 후 계약이 3년을 넘지 않았다는 이유로 중도상환 수수료를 부과하는 행위도 금지했다.

또한 전 금융권의 '개인' 연대보증은 전면 금지되고 법인 연대보증은 대표자, 최대주주 등에만 예외적으로 허용했다. 이와 함께 판매업자가 자체 점검, 금감원 검사 등에서 법 위반 사실 또는 소비자 재산의 현저한 손실 위험 등을 인지할 때는 소비자에게 지체 없이 알릴 것을 의무화했다.

금융상품 광고규제도 대폭 강화된다. 대리 및 중개업자의 금융상품 광고는 원칙적으로 금지되며, 금융상품을 직접 판매하는 금융기관 등의 승인이 있는 경우나 사업분야에 한해서만 광고가 허용된다. 특히 최근 네이버통장 광고와 같이 광고에서 대리중개업자 또는 연계제휴서비스업자 등을 부각시켜 소비자가 직접 판매하는 것으로 오인하게 만드는 행위도 할 수 없다. 앞으로 금융협회의 광고 심의대상에는 대리·중개업자 광고도 포함된다.

한편 금융당국은 오는 12월6일까지 해당 내용을 입법예고하고 의견을 수렴하기로 했다. 또 필요한 경우 자주 묻는 질문(FAQ)를 별도로 게재하고 시행령 하위규정인 감독규정을 연내 예고하기로 했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기