공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 5만원 유지

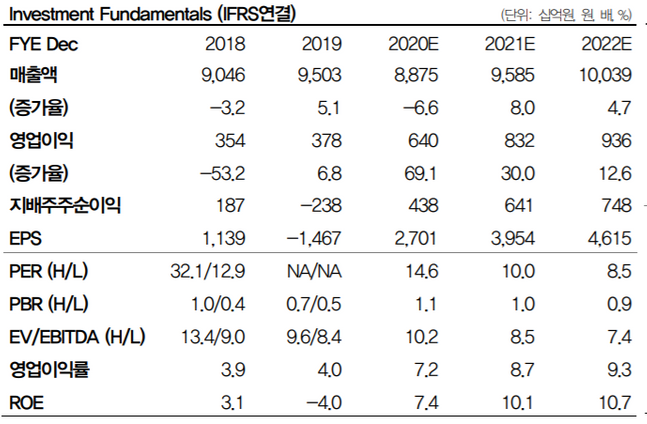

한화솔루션 투자지표 변동 추이 ⓒDB금융투자

한화솔루션 투자지표 변동 추이 ⓒDB금융투자

DB금융투자는 22일 한화솔루션에 대해 태양광 사업 밸류에이션이 리레이팅 국면에 있는 만큼 니콜라 사태로 인한 조정을 비중확대 기회로 삼아야 한다고 분석했다. 이에 투자의견과 목표주가를 각각 매수, 5만원으로 유지했다.

한승재 DB금융투자 연구원은 "힌덴버그 리서치가 사기 보고서를 발간하고 트레버 밀턴 창업주가 사임하면서 니콜라의 주가가 10일 만에 약 35% 급락하는 동안 한화솔루션의 주가도 18% 떨어졌다"며 "급락 사유는 한화에너지(3.1%)와 한화종합화학(3.1%)이 보유한 니콜라 지분 가치 하락과 추후 니콜라 향 수소충전소 운영권, 태양광 발전 매출 발생 등에 대한 기대감이 약화됐기 때문"이라고 설명했다.

이어 "2023~2024년 이후 니콜라 향 매출에 대한 기대감이 사라져 니콜라 시가총액이 추가적으로 50% 하락한다 해도 한화종합화학의 지분가치는 1억6000만 달러에 달한다"고 덧붙였다.

한 연구원은 "케미칼과 태양광 수요 개선은 바뀐 게 없어 오는 3분기 한화솔루션은 전년 동기 대비 28% 늘어난 1946억원의 영업이익을 거둘것으로 전망된다"며 "이번 달 들어 PVC/LDPE의 개선세가 더 가팔라지고 있어 추가적인 어닝 서프라이즈 가능성 역시 배제할 수 없는 만큼 이번 조정을 비중 확대 기회로 삼을 필요가 있다"고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

기자수첩-정치

댓글 쓰기