공유하기

상반기 말 기준 26조6366억원…지난해 동기 比 11.9% ↓

부동산 PF 부실 사태 여파…정부 부동산 규제도 악영향

업권 "부동산 시장 침체·건전성 관리 이슈로 취급 규모 축소"

"서울·수도권 부동산 시장 다시 활기…하반기 취급 늘려"

국내 저축은행의 부동산담보대출 규모가 1년 새 3조6000억원 이상 줄어든 것으로 나타났다.ⓒ데일리안 AI 삽화 이미지

국내 저축은행의 부동산담보대출 규모가 1년 새 3조6000억원 이상 줄어든 것으로 나타났다.ⓒ데일리안 AI 삽화 이미지

국내 저축은행이 부동산을 담보로 내준 대출 규모가 1년 새 3조6000억원 넘게 줄어든 것으로 나타났다. 부동산 경기 침체에 따른 리스크 관리 기조가 이어지면서부동산 대출 축소 흐름이 장기화되고 있다는 분석이다.

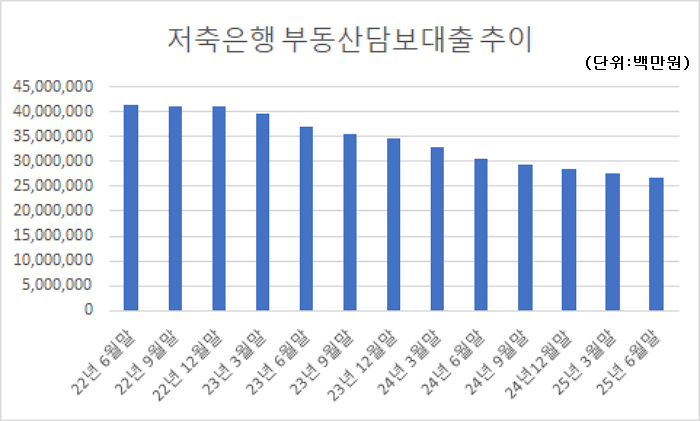

11일 금융감독원에 따르면 올해 상반기 말 기준 국내 79개 저축은행이 보유한 부동산담보대출은 총 26조6366억원으로 지난해 동기 대비 11.9%(3조6193억원) 줄었다. 지난 2022년 12월 말 40조9553억원을 기록한 이후 10분기 연속 내림세다.

같은 기간 저축은행 전체 담보대출이 10.8%(5조8301억원) 줄어든 것과 비교해도 부동산담보대출의 감소폭이 더 컸다.

부동산담보대출 취급 규모가 큰 상위 10개 저축은행을 보면, 한국투자저축은행이 3조2548억원으로 가장 많았다. 뒤이어 SBI저축은행이 2조3576억원을 기록했으나, 1년 새 13.5%(3714억원) 감소했다. OK저축은행(1조4230억원) 역시 같은 기간 3.3% 줄었다.

이 밖에도 ▲대신저축은행(1조470억원) ▲OSB저축은행(9263억원) ▲애큐온저축은행(8684억원) ▲디비저축은행(8665억원) ▲바로저축은행(7804억원) ▲상상인저축은행(7439억원) ▲웰컴저축은행(7352억원) 등이 뒤를 이었다.

올해 상반기 말 기준 국내 79개 저축은행이 보유한 부동산담보대출은 총 26조6366억원으로 집계됐다.ⓒ데일리안 박상우 기자

올해 상반기 말 기준 국내 79개 저축은행이 보유한 부동산담보대출은 총 26조6366억원으로 집계됐다.ⓒ데일리안 박상우 기자

저축은행의 부동산담보대출 감소는 부동산 프로젝트파이낸싱(PF) 부실 사태의 여파로 풀이된다. PF 위기가 확산되면서 저축은행들은 대규모 충당금과 대손비용을 쌓아야 했고, 그 결과 위험 노출이 큰 부동산 대출을 줄이고 보수적 영업 기조를 유지했다는 분석이다.

여기에 올해 6월 27일 발표된 정부의 강도 높은 부동산 규제까지 더해지며 대출 여력은 더 위축된 상황이다. 다만, 6월 규제 영향은 2분기 실적에 반영되지 않아 3분기부터 감소 폭이 본격적으로 확대될 것이라는 관측이 나온다.

▼ 관련기사 보기

저축은행 점포 3개월 새 5곳 감소…비대면 확산에 '몸집' 줄인다

저축은행 건전성도 수도권·지방 격차…NPL 비율 양극화 '뚜렷'

일각에서는 이 같은 대출 축소가 업권 실적 악화는 물론 자영업자와 임대업자 등을 중심으로 자금경색을 더욱 심화시킬 수 있다고 우려가 나온다. 특히, 시중은행보다 저축은행 의존도가 높은 영세 사업자의 경우 대출 창구가 좁아지면서 유동성 부담이 한층 커질 가능성이 크다는 지적이다.

저축은행업계 관계자는 "부동산담보대출 감소의 가장 큰 원인은 결국 부동산 PF 부실 사태의 여파로 보인다. 업권이 최근 몇 년간 건전성 관리를 위해 자산을 다운사이징해온 것도 영향을 미쳤다"며 "특히, 올 3분기에는 정부 규제의 영향에 더해 정상화펀드를 통해서만 7000억원 규모의 부실채권을 매각한 데다, 각 저축은행 마다 경·공매와 상각까지 이뤄져 통계상 감소폭은 더 크게 나타날 것"이라고 말했다.

또 다른 업계관계자는 "2022년 이후 부동산 시장 침체와 건전성 관리 이슈로 부동산담보대출 신규 취급 규모를 축소해 운영해왔다. 이 부분이 수치상으로 나타난 것"이라며 "다만 올해 상반기 서울 및 수도권 일부 지역을 중심으로 부동산 시장이 다시 활기를 보이면서, 2025년 하반기부터는 신규 부동산담보대출 취급 규모를 확대하고 있다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기