공유하기

"배터리 분사, 전지사업 최적화 및 구조적 경쟁력 강화 일환"

3분기 실적 콘퍼런스 개최…4분기 수요 호조로 견조한 실적 기대

서울 여의도 LG트윈타워 전경. ⓒLG

서울 여의도 LG트윈타워 전경. ⓒLG

3분기 최대 실적을 달성한 LG화학이 4분기에도 주요 제품 수요 호조로 견고한 실적을 달성할 것으로 전망했다.

12월 분사를 앞둔 배터리 사업의 경우 내년 매출 18조원대, 2024년 30조원대를 달성, 리딩 기업 입지를 공고히 하겠다고 밝혔다. 아울러 최근 이슈가 불거진 코나EV 화재에 대해서는 원인 규명과 함께 책임있는 조치에 나서겠다고 강조했다.

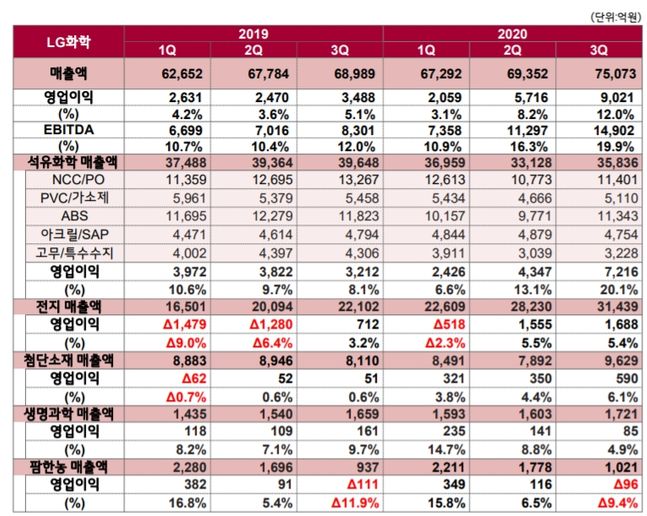

LG화학은 3분기 연결 기준 매출 7조5073억원, 영업이익 9021억원을 기록했다고 21일 밝혔다. 전분기와 대비해 매출은 8.2%, 영업이익은 57.8% 증가했으며 전년동기 대비로는 매출은 8.8%, 영업이익은 158.7% 늘었다.

영업이익의 경우 약 10년(38분기)만에 분기 최대치를 갱신했다. 직전 최대 영업이익은 2011년 1분기 8313억원, 최대 매출은 2019년 4분기 7조4510억원이었다.

LG화학은 3분기 실적과 관련해 "석유화학부문은 주요 제품 수요 회복세 등으로 분기 사상 최대 영업이익률(20.1%, 7216억원) 기록했고 전지부문은 자동차 및 소형 전지 공급 확대에 따른 분기 사상 최대 매출(3조1439억원) 및 영업이익(1688억원) 달성 등 전 사업부문에서 고른 실적 호조를 보이며 시장 기대치를 크게 상회하는 실적을 기록했다"고 설명했다.

4분기에도 견조한 성적을 낙관했다. 석유화학 부문의 경우 ABS, PVC 등 주요 제품을 기반으로 견조한 실적이 예상된다는 진단이다. 전지 부문 역시 자동차전지 및 EV용 원통형 전지 출하 확대로 매출 성장을 기대했다.

첨단소재의 경우 디스플레이 계절성 영향이 있지만 산업소재 물량 확대로 매출이 늘어날 것으로 전망했다. 생명과학 부문은 에스테틱 등의 수요회복을, 팜한농은 테라도 등 주요 제품 매출 확대를 예상했다.

이날 LG화학은 분사를 앞둔 배터리 사업과 관련해 분할 목적과 구체적인 중장기 계획을 발표하는 등 주주 달래기에 많은 시간을 할애했다.

먼저 이번 분사는 전지사업에 최적화된 별도 조직을 구성, 빠르고 유연한 의사결정 및 효율적인 운영체계를 갖춰 구조조적인 경쟁력을 강화하기 위해서라고 밝혔다.

앞으로도 설비 투자가 필요한 전지사업을 LG화학의 100% 자회사 형태로 분할하면 다양한 자금조달 방안을 활용할 수 있게 돼 초격차 전략이 가능해진다는 설명이다.

아울러 존속법인 역시 자체 창출되는 캐시 플로우(현금흐름)를 기반으로 투자를 확대할 수 있게 돼 성장잠재력을 극대화할 수 있을 것이라는 기대다.

장승세 LG화학 전지 경영전략총괄 전무는 "중장기적으로 자동차, 소형, ESS 등 배터리 사업과 밸류체인 전반에서 글로벌 1등을 공고히 할 것"이라면서 "분사 추진도 자원 투입의 유연성, 지속적인 수익 동반을 위해 요구되는 바른 의사결정 체계를 갖기 위함"이라고 설명했다.

LG화학 사업부문별 매출 및 영업이익ⓒLG화학

LG화학 사업부문별 매출 및 영업이익ⓒLG화학

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기