공유하기

2분기 DC·IRP 수익률 1.44%, 1.12%…전년 말 대비 2.81%P, 3.03%P↓

0.2~0.5% 수준 수수료율 빼면 사실상 '제로'…"포트폴리오 다변화 해야"

증권사 퇴직연금 상품 수익률이 수수료를 제하면 '제로' 수준인 것으로 나타났다. 퇴직연금 수익률이 저조한 수준에 머물자 적립금도 답보 상태에 머물고 있다. ⓒ픽사베이

증권사 퇴직연금 상품 수익률이 수수료를 제하면 '제로' 수준인 것으로 나타났다. 퇴직연금 수익률이 저조한 수준에 머물자 적립금도 답보 상태에 머물고 있다. ⓒ픽사베이

증권사가 판매한 퇴직연금 상품 수익률이 플러스로 전환했지만, 수수료를 제하면 '제로' 수준인 것으로 나타났다. 증권사가 저금리 시대 속 대안 상품으로 제시했던 퇴직연금이 저조한 수준에 머물자 고객도 발을 돌리면서 적립금도 답보 상태다. 이에 투자 보폭을 넓혀 책임질 수 있는 수익률을 낼 수 있는 포트폴리오 전략을 구사해야 한다는 조언이 나온다.

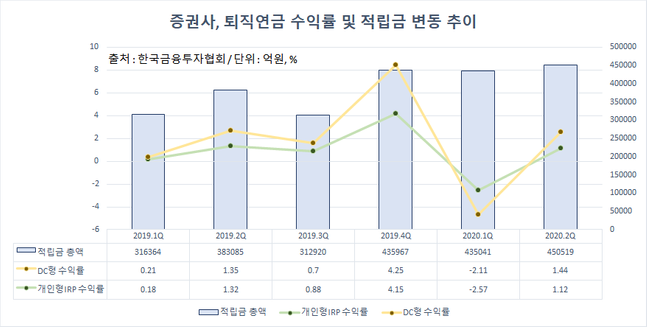

5일 금융투자협회에 따르면 올해 2분기 말 국내 12개 증권사가 운용하는 확정기여형(DC) 상품의 평균수익률은 1.44%로 집계됐다. 지난해 말 수익률이던 4.25%보다 2.81%포인트 줄어든 수치다. 개인형 퇴직연금(IRP) 수익률 역시 같은 기간 4.15%에서 1.12%로 3.03%포인트 감소했다. 투자자산을 안정적으로 운용하는 확정급여형(DB)은 증시의 영향에서 벗어난 이유로 1.76%로 지난해 말 2.03%와 크게 다르지 않았다.

DB형은 금융사가 근로자의 퇴직연금 재원을 직접 운영하는 방식이다. 근로자가 받는 퇴직금은 고정돼있는 대신 금융사는 운용수익을 얻을 수 있다. DC형은 연금을 근로자가 직접 운용하는 제도다. IRP는 근로자가 이직 과정에서 퇴직연금을 정산하지 않고 유지할 수 있게 고안된 상품이다.

증권사 DC형 퇴직연금 수익률은 -2.11%로 마이너스 전환했던 지난 1분기보다는 개선됐다. IRP역시 -2.57%로 크게 악화됐다. 이는 신종 코로나바이러스 감염증(코로나19) 여파로 코스피를 비롯한 모든 금융상품의 수익률이 크게 악화됐기 때문이다.

1분기 수익률 악화는 일시적인 현상에 불과했지만 증권사의 퇴직연금 수익률은 지속해서 1~2%대에 머물렀다. 증권사 가운데 올 2분기 DC형 수익률이 가장 높은 곳은 2.84%을 기록한 미래에셋대우였다.

미래에셋대우는 IRP에서도 2.30%의 수익률을 거두며 호수익을 냈다. 이외에 DC형 상품에서는 하나금투(2.71%), 하이투자증권(2.11%) 등 2%대 수익률을 거둔 증권사가 있었지만, IRP부문에서는 2%대 수익을 거둔 증권사가 없었다. 오히려 신영증권은 DC형 -1.70%, IRP형 -2.74% 등 마이너스 수익률을 지속했다.

한 증권사 관계자는 "DC형이나 IRP형 가운데 특히 원리금 비보장형은 주가연계펀드(ETF)와 같은 일부 위험자산도 포함시키기 때문에 증시 변동에 민감하게 반응한다"며 "코로나19로 1분기 세계 증시가 무너지면서 이에 연동한 연금상품의 수익률도 악화될 수밖에 없는 구조였지만 2분기 시장 유동성이 증시를 끌어올리면서 일부 회복된 측면이 있다"고 설명했다.

ⓒ데일리안

ⓒ데일리안

하지만 증권사가 받는 수수료율을 고려하면 수익률은 없는 수준이나 다름없다. DC형 기준 미래에셋대우와 유안타증권은 0.60%의 수수료를 거둬간다. KB증권·신영증권·현대차증권의 수수료율은 0.50%이고, 삼성증권·신한금융투자 등은 0.45%을 적용하고 있다.

가령 KB증권의 DC형 수익률인 1.42%에서 수수료율인 0.50%을 빼면 1년 기준 수익률은 0.92%에 불과하다. 0.98%인 유안타증권의 경우에는 수수료율을 빼면 0.38%로 줄어든다. 사실상 수익률이 전무한 것이나 다르지 않다. 올 2분기 기준 증권사들의 평균 수수료율은 DC형 0.48%, IRP형은 0.21%다.

이처럼 제로에 수렴하는 수익률에 고객유입속도도 더뎌지고 있다. 지난해 3분기 31조2920억원 수준이던 증권사 퇴직연금 적립금은(DB·DC·IRP) 3개월 만에 43조5967억원으로 39.3%(12조3047억원) 급증했다.

이는 지난해 정부가 100인 이상 기업을 퇴직연금으로 전환하고, 5인 이상 기업에 제도 도입을 의무화하는 내용을 골자로 하는 근로자퇴직급여 보장법 개정을 검토 카드를 만지작거리면서 시장 확대가 예고됐기 때문이다. 특히 저금리 시장에서 고수익과 수수료 면제 조건을 내걸면서 고객 모시기에 열중했다.

하지만 실제로 수익이 발생하지 않자 적립금은 3개월 만인 올해 1분기 43조5041억원으로 15.5%(926억원) 줄었다. 고객 이탈이 심화됐다는 의미다. 올 2분기에는 수익률이 플러스 전환하면서 45조519억원으로 3.5%(1조5478억원) 늘어나긴 했지만 과거 증가세에는 미치지 못했다.

이에 일각에서는 증권사들이 퇴직연금에 투입하는 자산 범위를 넓혀 포트폴리오를 재구성해야 한다고 조언했다. 금융투자업계 관계자는 "퇴직연금에 글로벌 주식이나 채권 등을 다수 포함시켜 수익과 손실을 미리 헤지할 수 있는 투자방안을 강구해야 한다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기