공유하기

투자의견 '매수' 유지, 목표주가 8만3000원으로 상향

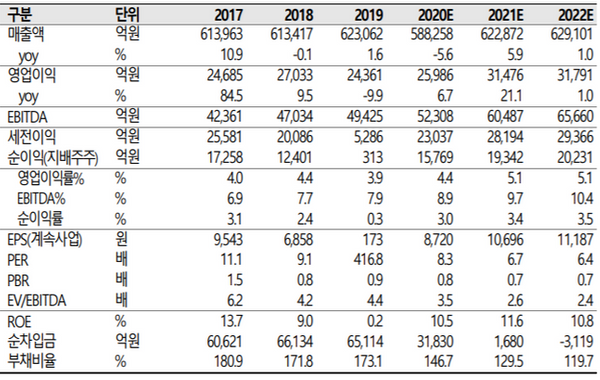

LG전자 영업실적 및 투자지표 변동 추이 ⓒSK증권

LG전자 영업실적 및 투자지표 변동 추이 ⓒSK증권

SK증권은 31일 LG전자에 대해 모바일커뮤니케이션(MC) 부문 원가 절감 효과와 자동차부품(VS) 사업의 상당한 수주 잔고를 고려하면 향후 실적 개선 가시성이 여전하다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 7만2000원에서 8만3000원으로 상향했다.

이동주 SK증권 연구원은 "LG전자의 올해 2분기 매출액과 영업이익은 각각 전년 동기 대비 17.9%, 24.1% 감소한 12조8338억원, 4954억원을 기록했다"며 "스마트폰 ODM을 담당하는 중화권 업체가 가동에 차질을 빚었고, 가전 및 TV 해외 생산 기지인 인도, 미국, 러시아, 브라질 등에서 셧다운·락다운이 벌어지는 등 신종 코로나바이러스 감염증 직접적인 영향권에 위치해 실적 감소가 불가피했다"고 설명했다.

이어 "위생가전 및 신성장 가전 부문의 호조로 가전(HA) 부문은 12.2%라는 높은 수익성 시현했지만 VS부문에서 상당한 타격이 있었다"고 덧붙였다.

이 연구원은 "2분기를 저점으로 점진적인 회복세가 나타나고 있으며 특히 LGD 광저우 OLED 팹(Fab) 본격 양산으로 4분기 TV시장이 전년 동기 대비 30% 확장될 것"이라면서 "지속된 원가 구조개선 노력으로 MC부문 2분기 매출액은 전 분기보다 31% 확대되며 사업부 존속에 대한 가능성을 확인했고, 상당한 수주 잔고를 기록한 VS부문도 호전될 것으로 전망되는 만큼 2021년 실적 개선 가시성은 여전하다고 판단된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기