공유하기

국내 유일 인터넷·모바일 전업 생보사, 1년 새 초회보험료 49.7%↓

코로나發 비대면 영업 반사이익 기대 진행형…"방문자 수는 증가"

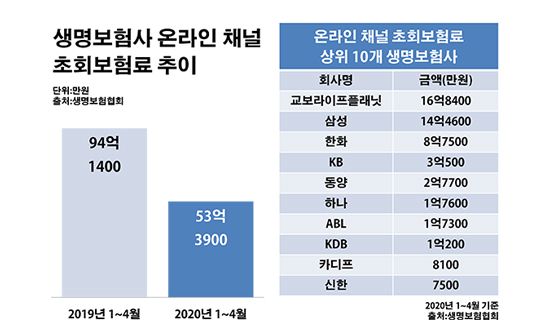

생명보험사 온라인 채널 초회보험료 추이.ⓒ데일리안 부광우 기자

생명보험사 온라인 채널 초회보험료 추이.ⓒ데일리안 부광우 기자

교보생명의 자회사이자 국내 하나뿐인 온라인 전업 생명보험사로 주목을 받던 교보라이프플래닛의 실적이 1년 새 반 토막 난 것으로 나타났다. 신종 코로나바이러스(이하 코로나19) 사태를 계기로 비대면 영업을 가리키는 이른바 언택트가 금융권의 키워드로 떠올랐지만, 반사이익은커녕 예전만큼의 성적도 거두지 못한 실정이다. 온라인 시대에 걸 맞는 차세대 보험사를 선점하겠다는 교보생명의 실험도 어느덧 7년째를 맞고 있지만 현실의 벽은 높기만 한 모양새다.

9일 생명보험협회에 따르면 국내 24개 일반 생보사들이 올해 들어 지난 4월까지 사이버마케팅(CM) 판매 채널에서 거둔 초회보험료는 총 53억3900만원으로 전년 동기(94억1400만원) 대비 43.3%(40억7500만원) 줄어든 것으로 집계됐다.

보험업계의 CM 채널은 고객이 인터넷이나 모바일을 통해 직접 가입하는 상품이 판매되는 영업망을 통칭하는 표현이다. 설계사가 직접 소비자와 만나 판매가 이뤄지는 대면 채널과 대비되는 개념이다. 아울러 초회보험료는 보험 가입자가 처음 납입한 보험료로, 보험사의 성장성을 가늠하는 대표적 지표다.

생보업계의 온라인 영업이 이처럼 위축된 가장 큰 이유는 해당 시장에서 가장 많은 점유율을 확보하고 있는 교보라이프플래닛생명의 부진 때문이었다. 교보라이프플래닛생명의 CM 채널 초회보험료는 같은 기간 33억4900만원에서 16억8400만원으로 49.7%(16억6500만원) 급감했다. 생보사 CM 채널 신규 매출 감소액 중 3분의 1 이상이 교보라이프플래닛생명 한 곳의 몫이었던 셈이다.

아직 소형 생보사임에도 불구하고 교보라이프플래닛생명의 수익성 악화에 시선이 쏠리는 배경에는 코로나19에 따른 영향이 자리하고 있다. 코로나19로 사람 간 접촉을 꺼리는 사회적 분위기가 확산되면서 금융사들은 저마다 비대면 영업에 역량을 집중해 왔다. 생보사들도 코로나19로 타격이 불가피한 대면 판매의 빈자리를 CM 채널이 메꿔줄 것으로 내심 기대하면서, 관련 전략 강화에 주력하는 모습이었다.

하지만 CM 전문 보험사인 교보라이프플래닛생명은 물론 생보업계 전반적으로도 뚜렷한 성과가 포착되지 않으면서, 코로나19로 인한 언택트 효과는 지나친 낙관론에 그친 형국이 됐다. 실제로 교보라이프플래닛생명을 빼놓고 봐도, 조사 대상 기간 생보사들의 CM 채널 초회보험료는 60억6500만원에서 36억5500만원으로 39.7%(24억1000만원) 감소했다.

특히 온라인을 통해서만 보험을 파는 교보라이프플래닛생명 입장에서 이 같은 현주소는 더욱 뼈아픈 대목일 수밖에 없다. 지금까지의 상황만 놓고 보면 교보라이프플래닛생명은 올해도 적자를 면하기 어려울 것이란 우려가 제기된다. 교보라이프플래닛생명은 사업 첫 해인 2013년 50억원의 적자를 시작으로 ▲2014년 167억원 ▲2015년 212억원 ▲2016년 175억원 ▲2017년 168억원 ▲2018년 168억원 ▲2019년 151억원 등 해마다 당기순손실을 면치 못해 왔다.

이 때문에 교보라이프플래닛생명 설립을 주도한 교보생명으로서도 악영향을 피할 수 없을 전망이다. 교보생명은 지금까지 초기 자본금과 유상증자 등을 포함, 교보라이프플래닛생명에 2000억원이 넘는 돈을 쏟아 부은 상태다.

생보업계에서는 상품 특성 상 앞으로도 온라인 시장 성장이 만만치 않을 것이란 관측이 이어진다. 상품 구조가 복잡해 소비자 스스로 이를 이해하기 어려운 측면이 있는데다 손해보험에 비해 비교적 보험료도 비싼 탓에, 온라인 상품 소개만 보고 선뜻 고객이 가입을 결정하기엔 한계가 있다는 지적이다. 회사 간 보장에 차이가 없는 자동차보험을 중심으로 성장을 지속하고 있는 손보업계의 사례는 이런 차이를 엿볼 수 있는 대목이다.

금융권 관계자는 "핀테크의 확산 등 금융 시장의 환경 변화에 발맞추는 차원에서 보험사들도 온라인 영업 확장에 계속 힘을 쓸 수밖에 없을 것"이라면서도 "단순히 기존 상품을 온라인으로 변환하는 수준을 넘어 차별화된 수요를 이끌어 낼 수 있는 혁신이 필요해 보이는 시점"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기