공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 6만원으로 상향 조정

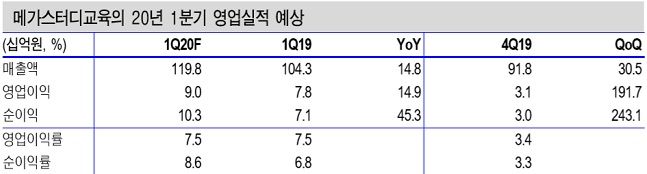

메가스터디교육 실적 전망 추이.ⓒ신한금융투자

메가스터디교육 실적 전망 추이.ⓒ신한금융투자

신한금융투자는 6일 메가스터디교육에 대해 올해 고성장세가 지속될 것이라며 목표주가를 6만원으로 상향조정했다. 투자의견은 '매수'를 유지한다고 밝혔다.

윤창민 신한금융투자 연구원은 "올해 매출액과 영업이익은 각각 1198억원, 90억원으로 전년동기대비 14.8% 상승할 것"이라며 "고등부 매출액은 852억원으로 전년동기대비 11% 올랐다"고 말했다.

이어 "오프라인 부문도 기존 센터가 규모를 확장하면서 전년대비 9.6% 매출 성장이 예상된다"며 "초중등부 매출액은 전년대비 24.4% 성장한 212억원을 기록할 것"이라고 전망했다.

윤 연구원은 "올해 전체 매출액과 영업이익도 전년동기대비 각각 18%, 32.9% 성장한 5075억원, 816억원을 기록할 것"이라며 "고등부 매출액이 전년대비 14.6% 성장한 3484억원을 기록할 것"이라고 예상했다.

또한 그는 "목표주가를 6만원으로 상향조정하는 이유는 과점 시장 내에 독보적인 1위 업체로 시장 성장에 따른 수혜가 가장 클 것으로 보인다"고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기