공유하기

카카오톡

블로그

페이스북

X

주소복사

4대銀 건설업 대출 연체율 일제 악화…올해 들어 0.11%P↑

깊어지는 부진의 늪…설상가상 규제에 리스크 관리 '긴장감'

4대銀 건설업 대출 연체율 일제 악화…올해 들어 0.11%P↑

깊어지는 부진의 늪…설상가상 규제에 리스크 관리 '긴장감'

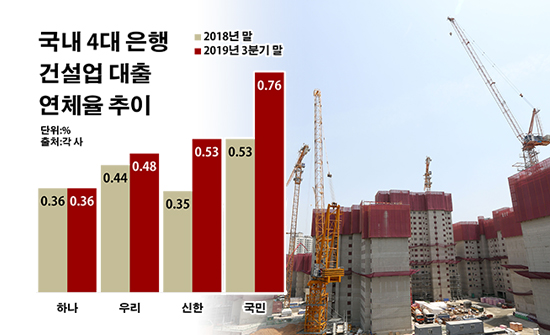

국내 4대 은행 건설업 대출 연체율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 건설업 대출 연체율 추이.ⓒ데일리안 부광우 기자

국내 주요 대형 은행들이 기업에게 내준 대출에서 건설업종의 연체율이 최근 들어 눈에 띄게 악화된 것으로 나타났다. 우리나라 경제 성장 전반의 발목을 잡을 정도로 건설투자 한파가 극심해진 가운데 그 악영향이 은행들로도 이어지는 모습이다. 더욱이 여기에 정부가 분양가상한제라는 새로운 찬물을 끼얹으면서 건설사들은 물론 은행들까지 긴장감이 확산되는 모양새다.

12일 금융권에 따르면 올해 3분기 말 신한·KB국민·우리·KEB하나은행 등 국내 4개 은행이 기업을 대상으로 취급한 대출 중 건설업종의 연체율은 평균 0.53%로 지난해 말(0.42%)보다 0.11%포인트 상승한 것으로 집계됐다. 해당 연체율은 전체 대출 잔액에서 1개월 이상 상환이 밀리고 있는 금액의 비율로, 이 수치가 높아졌다는 것은 그 만큼 빚을 갚는데 곤란을 느끼는 차주들이 증가했다는 의미다.

은행별로 보면 우선 국민은행의 건설업 대출 연체율이 같은 기간 0.53%에서 0.23%포인트 오른 0.76%로 최고였다. 이어 신한은행 역시 0.35%에서 0.53%로, 우리은행도 0.44%에서 0.48%로 각각 0.18%포인트와 0.04%포인트씩 높아졌다. 하나은행만 0.36%로 동일한 수치를 유지했다.

이처럼 건설사들에 대한 은행들의 여신 건전성이 나빠지고 있는 배경으로는 갈수록 침체되고 있는 건설업황이 꼽힌다. 실제로 건설투자는 최근 6분기 연속 마이너스를 기록하며 우리나라의 경제 성장에 제동을 걸고 있는 핵심 요인이 되고 있을 정도다. 건설투자가 이렇게 장기간 역성장 기록한 것은 역대 처음 있는 일이다.

한국은행의 자료를 보면 건설투자 부문의 성장률은 2017년 1분기 10.7%를 기록한 이후 줄곧 하락세를 지속하고 있다. 지난해 2분기부터 올해 3분기까지는 ▲2018년 2분기 -2.5% ▲3분기 -8.7% ▲4분기 -5.7% ▲2019년 1분기 -7.2% ▲2분기 -3.2% ▲3분기 -3.0% 등 계속 마이너스에 머물고 있다. 누적 기준으로 보면 2018년 -4.3%, 올해 3분기 -4.4%를 나타냈다.

이에 국내 건설업의 체감 경기는 크게 위축된 실정이다. 한국건설산업연구원은 지난 달 건설기업 경기실사지수(CBSI)가 전월(79.3) 대비 0.2포인트 떨어진 79.1를 보이며 횡보하고 있다고 밝혔다. CBSI는 대한건설협회 소속 일반 건설사업자들의 체감 경기를 지수화한 것으로, 기준선인 100을 밑돌면 현재의 건설경기 상황을 비관적으로 보는 기업이 낙관적으로 보는 기업보다 많다는 뜻이다.

여기에 정부가 이번 달 분양가상한제 카드를 전격 꺼내들면서 건설투자 시장은 더욱 얼어붙을 공산이 커졌다. 분양가상한제는 분양가를 택지비와 건축비를 합한 가격 이하로 제한하는 제도다. 이 때문에 분양가상한제가 시행되면 건설사들은 주택 건설을 더욱 꺼리게 될 수 있고, 이는 건설업황에 악재로 작용할 공산이 크다.

정부는 집값 안정화를 위해 지난 6일 서울 강남구 개포동과 송파구 잠실, 용산구 한남동 등 강남 4구와 마포·용산·성동 등 서울 27개 동에 민간택지 분양가상한제를 적용한다고 발표했다. 이곳 민간택지에서 일반 아파트는 이번 달 8일 이후, 재개발·재건축 아파트의 경우 내년 4월 29일 이후 입주자 모집공고를 신청한 단지는 분양가가 제한되고 5~10년의 전매제한과 2~3년의 실거주 의무를 부여받게 된다.

이에 따라 은행들의 셈법도 복잡해지고 있다. 이미 건설업체 대상 대출의 연체율이 꿈틀거리고 있는 와중 분양가상한제로 인해 앞으로 여신 건전성이 더 나빠질 가능성이 있어서다. 다만 기업 대출을 줄이기에는 아쉬움이 큰 상황이란 점은 은행들의 고민을 키우는 대목이다. 정부가 가계 대출을 옥죄는 대신 기업 대출을 유도하기 위한 예대율 규제 강화에 나서고 있어서다.

예대율은 은행이 보유하고 있는 예금과 비교해 대출금이 얼마나 되는지를 보여주는 수치로, 100%를 넘기면 대출을 제한받게 된다. 금융당국은 내년부터 이 같은 예대율을 산정할 때 매기는 가중치를 가계 대출은 15% 상향하고, 기업 대출은 15% 하향하기로 했다. 이를 통해 은행 입장에서 가계 대출에 따른 부담은 늘리고 기업 대출에 대한 짐은 덜게 하겠다는 취지다.

금융권 관계자는 "전반적인 경기 불황에 더해 정부의 부동산 규제 정책 등이 맞물리면서 건설업종의 업황은 당분간 회복이 힘들 것으로 보인다"며 "이에 은행들도 관련 여신 리스크 관리를 강화할 수밖에 없을 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기