공유하기

카카오톡

블로그

페이스북

X

주소복사

IMO 2020 시행… ‘정제마진‧고도화설비 수익성’ 개선 기대

“대규모 투자 배당정책 영향 없어…2023~2024년 본격 투자”

IMO 2020 시행… ‘정제마진‧고도화설비 수익성’ 개선 기대

“대규모 투자 배당정책 영향 없어…2023~2024년 본격 투자”

에쓰오일 잔사유고도화시설(RCU) 전경.ⓒ에쓰오일

에쓰오일 잔사유고도화시설(RCU) 전경.ⓒ에쓰오일

적자로 돌아선 에쓰오일이 국제해사기구(IMO) 2020을 앞두고 하반기부터 반등할 것으로 기대했다.

에쓰오일은 24일 2분기 실적 컨퍼런스 콜에서 “유조선 대형업체의 경우 스크러버쪽에 투자를 해 기존의 선박유를 사용하는 움직임도 있다”면서도 “대부분 고객들은 스크러버 설치 움직임을 보이지 않고 향후 저유황유‧디젤 등의 제품 사용이 예상된다”고 말했다.

이어 “향후 시장이 좋아지면 슬러리 제품 등을 활용해 저유황유 비중 등을 내부적으로 늘려나갈 계획”이라고 덧붙였다.

IMO는 내년 1월 1일부터 모든 선박 연료유의 황 함유량 상한선 기준을 현행 3.5%에서 0.5% 이하로 대폭 낮추기로 했다. 이에 저유황 연료 수요가 증가할 것으로 기대된다.

에쓰오일은 내년부터 시행되는 IMO 2020과 더불어 본격적인 드라이빙 시즌 맞아 정제마진이 개선될 것으로 내다봤다. 정제마진은 정유사의 수익성을 나타내는 지표로, 국내 정유업계의 정제마진 손익분기점은 배럴당 4~5달러다. 지난달 싱가포르 복합 정제마진은 3달러선까지 떨어진 바 있다.

에쓰오일은 “드라이빙 시즌 진입으로 인한 정유부문 수요 성장과 IMO 2020 시행을 대비한 재고 확보 영향으로 정제마진이 개선될 것”이라고 설명했다.

또 4분기부터는 잔사유고도화시설(RUC)‧올레핀다운스트림시설(ODC)의 수익성도 개선될 것으로 전망했다. 최근 원료인 벙커C유가 급등하면서 수익성이 크게 악화됐다.

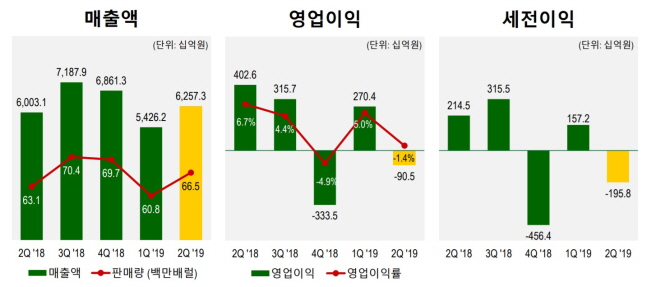

에쓰오일 실적 추이.ⓒ에쓰오일

에쓰오일 실적 추이.ⓒ에쓰오일

에쓰오일은 “원료인 벙커C유 가격이 높으면 높을수록 과거에 기대했던 만큼 수익성이 나올 수 없는 상황”이라며 “IMO 2020이 본격 시행하면 벙커C유 가격이 많이 떨어져 스프레드(원료와 최종제품의 가격 차이)가 벌어질 것이다. 4분기, 특히 내년부터는 수익성이 적어도 기대한 만큼은 나올 거라 생각한다”고 말했다.

에쓰오일은 또 최근 호르무즈 해협을 둘러싼 긴장감 고조에 대해 “2분기 정제시설들의 T/A(대정비)가 있었고 최근에는 호르무즈 해협 긴장감이 고조되면서 정제마진에 영향을 미쳤다”며 “호르무즈 해협 위기감이 지속되는 등 전체적인 긴장감이 높아지는 것은 글로벌 경제상황이나 수요에 부정적으로 작용할 것으로 예상된다”고 내다봤다.

최근 대규모 투자에도 배당정책에는 큰 영향이 없을 것으로 보인다.

에쓰오일은 “앞으로 투자로 인해 근래 배당 정책에는 영향을 받지 않을 것”이라며 “향후 투자 계획을 가지고 있기는 하지만, 최종 투자 결정은 2021년에 이뤄질 것이고, 투자 결정이 이뤄진다하더라도 본격 투자는 2023년이나, 2024년 집행할 것”이라고 설명했다.

한편 에쓰오일은 이날 2분기 매출액 6조2573억원, 영업손실 905억원을 기록했다고 공시했다. 매출액은 전년 동기 대비 4.2% 증가한 수준이다. 영업이익은 적자전환했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

조재학 기자 (2jh@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기