공유하기

젊은 세대 ‘디지털 친화적’ ‘안정성’ ‘실용성’

주요은행, 2030 특화 플랫폼 및 전용상품 제공

# MZ세대(1980~2000년대 초반 출생)가 금융권의 ‘큰 손’으로 떠올랐다. 이들은 높은 금리의 은행 예·적금을 활용했던 기성세대와 달리 과감한 재테크로 금융계의 이목을 집중시키고 있다. 제로 금리 시대 사상 최대로 불어난 시중 유동성으로 젊은층은 주식, 부동산, 암호화폐 등의 시장을 견인하고 있다. ‘빚투(빚내서 투자)’, ‘영끌(영혼까지 끌어모아서 투자)’ 역시 이같은 MZ세대의 특성을 반영한 신조어라 할 수 있다. 취업난과 치솟는 부동산 속에서 생존을 모색하기 위한 이들은 노력을 아끼지 않고 있다. 온라인으로 정보를 수집하고 소통하며, 필요시에는 스터디를 통해 도움을 받기도 한다. 고위험 고수익 투자에도 주저하지 않는 것이 2030 젊은층의 특징이다. 이들을 사로잡기 위한 금융권의 행보도 분주하다. 금융사들은 고금리 특판이나 게임 요소를 접목한 상품들을 선보이며 문턱을 낮추고 있다. MZ세대가 국내 금융시장의 판도를 뒤바꾸고 있다. <편집자 주>

투자·소비 개념 이미지 ⓒ 픽사베이

투자·소비 개념 이미지 ⓒ 픽사베이

영등포구에 사는 이 모씨(32세, 여)는 경제적 자립을 토대로 자발적 조기은퇴를 원하는 ‘파이어족’이다. 제로금리 시대 이 씨는 주저하지 않고 월급의 70%를 공격적으로 투자하고 있다. 지난해에는 코인 광풍에 합류, 가상화폐로 쏠쏠한 수익도 거두었다. 금융지식은 유튜브와 카카오톡 오픈채팅방 스터디에서 주로 얻는다. 물론 주식과 암호화폐에만 ‘올인’ 하는 것은 아니다. 급하게 사용할 비상금이나 종잣돈의 일부분은 안전한 예•적금에도 넣어두고 있다. 주로 증권사의 종합자산관리계좌(CMA)나 저축은행의 고금리 특판, 인터넷은행의 상품 등을 적극 활용중이다. 소비•지출이나 수익현황은 업무중에도 실시간 모바일 애플리케이션(앱)으로 확인하며 관리한다. 최근에는‘아트테크(Art-Tech, 미술품+재테크)’에도 관심이 생겨 주말마다 미술전을 다니고 있다.

최근 금융권은 새 고객층으로 급부상한 MZ세대를 사로잡기 위해 분주하다. MZ세대는 1980년대 초반~2000년대 초반에 출생한 밀레니얼 세대와 1990년대 중반~2000년대 초반에 출생한 Z세대를 일컫는다. 이들은 스마트폰과 언택트 문화에 익숙하고, 나만의 개성을 중요시하는 것이 특징이다. 당장의 수익을 중시하면서도 본인이 가치있다고 여기는 것에는 아낌없이 투자하는 상반된 경향도 보인다. 대학시절부터 학자금 대출 등을 이용하기 때문에 기성세대와 달리 사회에 나오기 전부터 재테크에 관심을 가지는 경우가 많다.

실제 대학내일20대 연구소가 지난해 전국 만15세 이상 34세 이하 남녀 900명을 대상으로 조사한 결과에 따르면, MZ세대 5명 중 3명(61.4%)이 재테크에 관심있다고 답했다. 3년 이내 경험했거나 현재 하는 재테크 방법으로는 적금(55.2%)과 예금(45.7%)를 꼽았다.

특히 신종 코로나바이러스(코로나19) 확산 이후 비대면 금융이 활발해지면서 MZ세대는 금융시장의 새로운 캐시카우로 부상했다. 제로금리로 외면을 받아왔던 주요 은행들도 이들을 붙잡기 위해 다양한 금융상품으로 문턱을 낮추고 있다.

카카오뱅크의 ‘26주 적금’은 게임 요소를 접목해 재테크의 출발점에 선 MZ세대가 흥미를 가지고 접근할 수 있는 상품이다. 저축의 재미와 만기의 성취감을 느끼도록 설계된 것이 특징이다. 2018년 6월에 출시된 카카오뱅크의 대표 상품으로 1000원 단위 ‘소액투자’를 금융 시장의 트렌드로 안착시키기까지 했다. 최근 모바일 앱에서 별도 상품으로 분리된 이후 10일만에 20만좌를 돌파하며 인기를 증명했다. 최대 금리는 연 1.60%이다.

시중은행에서는 하나은행이 금융 초보자들을 겨냥해 ‘잔돈펀드’를 운영중이다. 100원 단위의 자투리 돈으로도 쉽게 펀드 투자가 가능하다. 카카오페이처럼 ‘원큐페이’ ‘체크카드’ 결제 시 남은 잔돈이 자동으로 투자하도록 설정할 수도 있다. 은행은 최근 게임업계 2위인 넷마블과 제휴해 게임을 활용한 자산관리 서비스 개발에도 나섰다.

우리은행은 종종 고금리 특판 상품을 출시하며 2030의 이목을 끌고 있다. 은행은 지난달 최고 연 7.0%의 고금리를 제공하는 ‘우리 Magic 적금 by 롯데카드’를 출시했다. 판매 한도는 10만좌로 가입 기간은 1년이며, 월 납입 한도는 최대 50만원이다. 지난 24일에는 우리은행 거래실적과 우리페이 계좌결제 서비스 이용실적에 따라 최고 연 6.0%의 고금리를 얹어 주는 ‘우리페이 적금’도 선보인 바 있다. 적금 가입기간은 1년, 월 납입 한도는 최대 20만원이다.

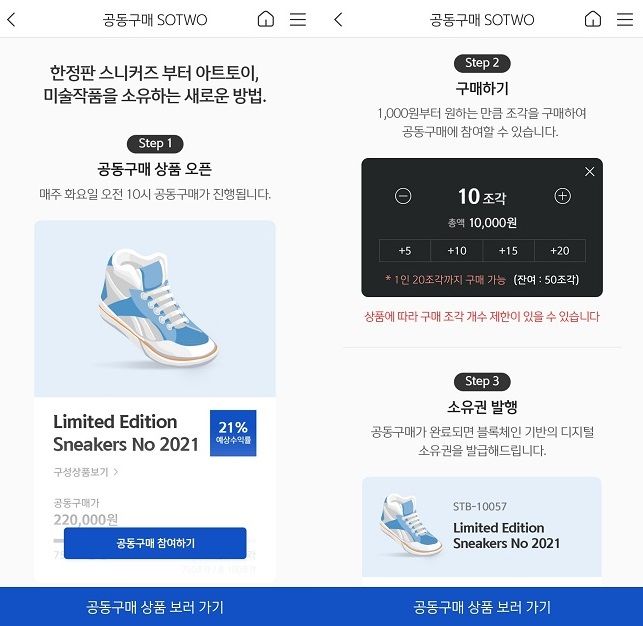

신한은행 공동구매 플랫폼 '소투' 화면 캡쳐

신한은행 공동구매 플랫폼 '소투' 화면 캡쳐

저축형 상품은 물론 다양한 비금융 서비스도 쏟아져 나오고 있다. 신한은행은 앞서 20대 고객을 타깃으로 한 ‘헤이영’이라는 금융 브랜드를 론칭했다. 파킹 통장 개념인 ‘헤이영 머니박스’, 20대 전용 플랫폼 ‘헤이여 모드’를 출시하기도 했다. 최근에는 모바일 앱 신한 ‘쏠(SOL)'에서 공동구매 서비스 플랫폼 ‘소투’를 선보였다. 한 켤레에 100만원을 호가하는 고가의 스니커즈나 미술품 등의 자산을 1000원 단위로 조각 투자할 수 있는 것이 특징이다. 평균 수익률은 15% 수준(지난달 기준)이다.

KB국민은행은 별도로 부동산 금융플랫폼을 운영중이다. 올해 3월에 내놓은 차세대 버전인 리브부동산(Liiv부동산)은 앱 다운로드 수가 100만 건을 돌파했다. 실거래가, 매물가, 공시가, 인공지능(AI) 예측 시세 등 부동산 가격 정보를 한 곳에서 조회할 수 있고 전문가의 독점 콘텐츠도 공개한다. 은행은 별개로 간편 뱅킹 앱 ‘리브(Liiv)’를 Z세대 전용 앱으로 개편하는 작업에도 돌입했다.

심윤보 하나금융경영연구소 연구원은 “Z세대는 밀레니얼 세대를 제치고 핵심 고객층으로 부상할 전망이어서 전통 은행들은 향후 리테일 부문 주도권 확보를 위해 Z세대 공략에 집중하고 있다”고 설명했다. 이어 “국내 은행들이 MZ세대 특화 플랫폼 구축 및 전용상품 제공 등 미래 잠재고객 확보를 위한 대응전략을 본격 추진 중”이라며 “향후 디지털 서비스의 편의성 확대와 개별 맞춤형 서비스 제공 역량에 따라 성패가 갈릴 것으로 보인다”고 전망했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기