공유하기

카카오톡

블로그

페이스북

X

주소복사

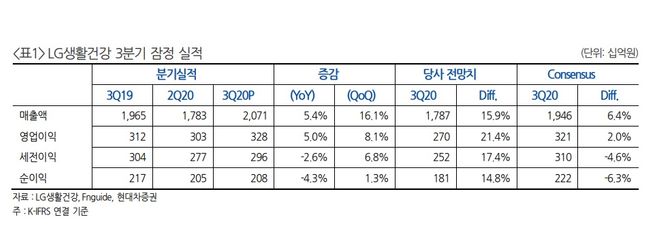

LG생활건강 3분기 잠정 실적ⓒ현대차증권

LG생활건강 3분기 잠정 실적ⓒ현대차증권

현대차증권은 23일 LG생활건강에 대해 “화장품 회복 속도가 빨라질 것”이라며 목표주가를 기존 175만원에서 179만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

정혜진 연구원은 “LG생활건강은 3분기 매출액 2조706억원, 영업이익 3276억원으로 전년 동기대비 각각 5.4%, 5.1% 증가해 시장 전망치 수준의 실적을 기록했다”고 밝혔다. 정 연구원은 “화장품 부문에서 면세 채널 호실적은 광군제를 앞둔 따이공 수요 회보에 따른 것”이라며 “예상보다 빠른 실적회복 기대가 가능할 것으로 전망한다”고 말했다.

또 “생활용품은 프리미엄 포트폴리오 판매 증가로 인한 매출 믹스 개선 효과가 지속됐다”며 “음료 부문은 고마진 탄산음료 비중이 증가하는 트렌드가 이어지고 있다”고 판단했다.

그는 “생활용품과 음료사업 부문의 호실적으로 이익단 방어가 가능한 모습을 보이면서 주가는 지속적으로 견조한 흐름을 유지했다”며 “면세채널 화장품 부문의 실적 개선 속도가 더욱 빨라질 것으로 전망돼 실적 성장 기대감이 주가 모멘텀으로 작용할 것”이라고 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

백서원 기자 (sw100@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기