공유하기

자체 다이렉트 채널 신계약, 1년 새 두 배 이상 늘어

같은 기간 불완전판매 155%↑…10대 손보사 80% 꼴

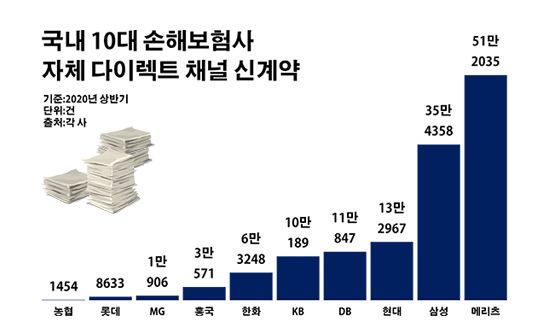

국내 10대 손해보험사 직영 다이렉트 채널 신계약 실적.ⓒ데일리안 부광우 기자

국내 10대 손해보험사 직영 다이렉트 채널 신계약 실적.ⓒ데일리안 부광우 기자

국내 손해보험사들이 온라인이나 텔레마케팅(TM)과 같은 다이렉트 판매 방식을 통해 새로 유치한 계약이 1년 새 두 배 넘게 늘어난 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 비대면으로 상품에 가입하려는 소비자들이 많아진 영향으로 풀이되는 가운데, 특히 이에 앞서 집중적으로 다이렉트 채널을 키워 온 메리츠화재가 시장 지배력을 공고히 하며 반사이익을 톡톡히 누리는 모습이다. 다만 메리츠화재의 다이렉트 상품을 둘러싼 고객들의 불만이 눈덩이처럼 불어나면서, 무리한 영업 확장에 따른 부작용을 우려하는 목소리도 함께 커지고 있다.

16일 보험업계에 따르면 올해 상반기 국내 10대 손보사들이 직영 다이렉트 채널에서 체결한 신계약은 총 132만5208건으로 전년 동기(54만1257건) 대비 144.8%(78만3951건) 증가한 것으로 집계됐다. 직영 다이렉트란 이름 그대로 보험사가 자체적으로 운영하는 비대면 창구로, 온라인 또는 직영 콜센터를 활용한 상품 판매 통로를 일컫는다.

이처럼 손보업계에서 비대면 영업의 영역이 급속도로 불어난 배경에는 코로나19가 자리하고 있다. 코로나19를 계기로 보험설계사와 직접 만나 상품에 가입하는 전통적 영업 방식이 위축된 대신, 그 자리를 다이렉트 채널이 빠르게 메꾸는 흐름이다. 코로나19로 사회 전반에 확산하고 있는 이른바 언택트 바람이 손보업계에도 거세게 부는 모양새다.

손보사별로 보면 해당 시장에선 메리츠화재의 영향력이 단연 압도적이었다. 메리츠화재의 직영 다이렉트 신계약은 같은 기간 23만4314건에서 51만2035건으로 118.5%(27만7721건) 늘며, 조사 대상 손보사 전체 실적의 38.6%를 홀로 차지했다.

이어 삼성화재의 관련 신계약 건수가 12만308건에서 35만4358건으로 194.5%(23만4050건)나 증가하면서 메리츠화재를 뒤쫓았지만, 여전히 격차는 상당한 편이었다. 현대해상 역시 5만8976건에서 13만2967건으로, DB손해보험은 3만3690건에서 11만847건으로 각각 125.5%(7만3991건)와 229.0%(7만7157건)씩 직영 다이렉트 신계약이 확대됐다. KB손해보험의 해당 건수도 3만7115건에서 10만189건으로 169.9%(6만3074건) 늘며 10만건을 넘어섰다.

문제는 이보다 불완전판매가 더 빠른 속도로 확대되고 있다는 점이다. 불완전판매는 금융사가 고객에게 상품을 판매할 때 그에 대한 기본 내용이나 투자 위험성 등에 대해 제대로 안내하지 않는 행위를 가리키는 표현으로, 금융권에서 소비자 불만을 가늠하는 핵심 지표다. 실제로 10대 손보사들의 직영 다이렉트 채널에서 불거진 불완전판매는 214건에서 526건으로 145.8%(312건) 늘면서 신계약 증가율을 웃돌았다.

아울러 고객들의 환불 요청도 눈에 띄게 잦아지고 있다. 같은 부분에서 발생한 청약철회 건수는 3만6246건에서 9만4845건으로 161.7%(5만8599건) 늘었다. 청약철회는 고객이 불필요한 보험에 가입했다고 판단했을 때 청약일로부터 30일 이내 혹은 보험 증권을 받은 날로부터 15일 이내에 계약을 철회할 수 있는 소비자보호 제도다. 보험사는 청약철회 신청을 받은 날로부터 3일 이내에 보험료를 돌려줘야 하고 이를 넘기면 이자를 지불해야 한다.

이런 부정적 지표 측면에서 봐도 가장 눈에 띄는 손보사는 메리츠화재였다. 메리츠화재 다이렉트 채널에서 나온 불완전판매는 157건에서 401건으로 155.4%(244건) 급증했다. 10대 손보사 전체의 관련 불완전판매가 500여건 정도임을 감안하면, 이 가운데 5건 중 4건 가량이 메리츠화재 한 곳의 몫이었다는 얘기다. 또 메리츠화재의 다이렉트 채널 청약철회는 2만290건에서 154.7%(3만1391건) 늘어난 5만681건으로, 이 역시 전체의 절반 이상을 점유했다.

사실 코로나19 이전부터 다이렉트 창구를 둘러싼 메리츠화재의 남다른 행보는 손보업계의 핫 이슈가 돼 왔다. 메리츠화재는 2017년을 기점으로 지난해에 이르기까지 전속 TM 조직을 대폭 확대해 왔다. 경쟁 손보사들이 TM 영업을 축소하던 것과 대비되는 움직임으로 관심을 받았다. 그런데 예기치 못한 코로나19 충격에 비대면 판매의 역할이 부각되면서, 메리츠화재의 이 같은 판단은 결과적으로 선견지명이 된 형국이다.

하지만 이와 동시에 소비자 불만도 덩치를 키우면서 새로운 고민도 안게 됐다. 메리츠화재는 최근 금융감독원이 진행한 종합감사에서 TM 판매 시 관련법을 제대로 지키지 않았다는 이유로 제재를 받기도 했다. 그 어느 때보다 소비자 보호를 강조하고 있는 금융당국의 기조 속에서 부담일 수밖에 없는 대목이다.

금융권 관계자는 "불완전판매가 증가하고 있다는 것은 금융 상품 판매 과열 정도를 가늠해 볼 수 있는 핵심 지표 중 하나"하며 "코로나19로 비대면 영업의 영역이 커지고 있는 만큼, 금융사들은 영업 확대뿐 아니라 해당 부문의 불완전판매 요소 해소를 위해 더욱 적극적인 방안을 모색해야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기