×

공유하기

투자의견 '매수' 유지, 목표주가 19만원으로 상향

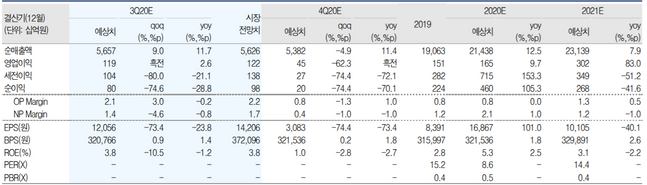

이마트 실적 및 투자지표 전망치 ⓒ유진투자증권

이마트 실적 및 투자지표 전망치 ⓒ유진투자증권

유진투자증권은 11일 이마트에 대해 9월 현재까지 추세가 양호한 것으로 파악되는 만큼 남은 추석 명절기간 매출만 정상적으로 발생한다면 장기간 이어진 실적 부진을 탈피할 수 있을 것으로 기대된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 14만원에서 19만원으로 상향했다.

주영훈 유진투자증권 연구원은 "이마트의 올해 3분기 순매출액과 영업이익은 각각 전년 동기 대비 11.7%, 2.6%씩 늘어난 5조6574억원, 1193억원을 기록할 것으로 전망된다"며 "최근 몇 년 새 오프라인 할인점 채널이 구조적 어려움을 겪으면서 이마트의 실적 및 주가도 부진했지만 11개 분기 만에 전년 대비 영업익 증가가 예상되는 만큼 기대감이 커지는 상황이다"라고 설명했다.

이어 "오프라인 실적 턴어라운드와 온라인몰 성장 가속화라는 두 가지 투자포인트가 동시에 진행되고 있는 만큼 주가 방향성은 긍정적일 가능성이 높은 것으로 판단된다"고 덧붙였다.

주 연구원은 "이마트의 본업인 할인점 매출은 8월부터 시장 기대치를 상회하는 모습을 보인 만큼 남은 추석 명절기간 매출만 정상적으로 발생한다면 좋은 성과가 기대된다"며 "전문점 역시 구조조정 작업이 마무리됨에 따라 과거와 같은 대규모 적자 발생 우려가 없고, SSG.COM의 좋은 성과를 거둘 것으로 역시 기대된다"고 분석했다.