공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 26만원 상향조정

현대모비스 주가 추이 현황.ⓒDB금융투자

현대모비스 주가 추이 현황.ⓒDB금융투자

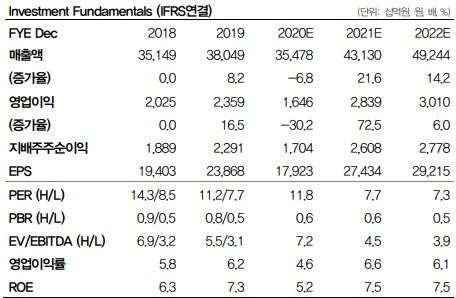

DB금융투자는 30일 현대모비스에 대해 현대기아차의 전기차(EV) 생산 본격화로 전동화 부문의 성장은 담보돼있다고 진단했다. 투자의견은 '매수'를 유지하고 목표주가는 26만원으로 상향조정했다.

김평모 DB금융투자 연구원은 "유럽과 북미의 RE타이어 수요는 6월에 감소폭이 완화되며 코로나바이러스 이전 수요에 근접했다"며 "RE타이어는 자동차 보수용 부품이라는 공통점으로 인해 AS매출과 유사한 흐름을 보인다"고 분석했다.

이어 "7월에 이미 북미 및 유럽 내 주요 AS 딜러들의 트래픽은 정상수준을 회복한 것으로 파악된다"며 "보수용 부품의 수요 회복으로 AS부문의 매출 회복이 기대된다"고 덧붙였다.

김 연구원은 "전동화 매출의 성장성은 현대기아차의 xEV 생산확대로 하반기나 내년에 더욱 더 높아질 것"이라며 "높은 연구개발(R&D) 투자 비용으로 인해 전동화 부문의 수익성은 내년 바로 흑자 전환을 기대하기는 어려운 상황"이라고 진단했다.

그는 또 "현대기아차의 EV 생산 본격화로 현대모비스 전동화 부문의 성장은 담보돼있다"며 "2분기에도 경쟁사들 대비 양호한 실적을 시현했지만 주가는 여전히 저평가 상태"라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기