공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 4600원으로 하향

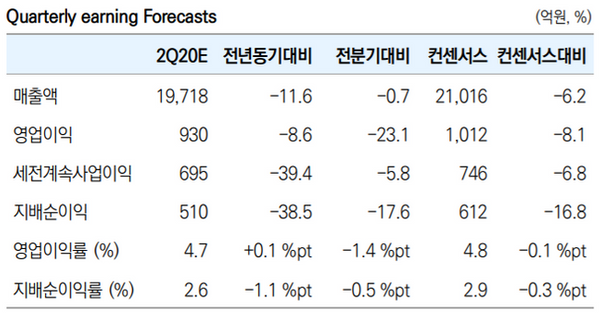

대우건설 2020년 2분기 실적 전망 ⓒ유안타증권

대우건설 2020년 2분기 실적 전망 ⓒ유안타증권

유안타증권은 15일 대우건설에 대해 올해 2분기 실적이 낮아진 시장 예상치에 부합할 것으로 추정했다. 투자의견은 매수를 유지했지만, 목표주가는 5400원에서 4600원으로 하향 조정했다.

김기룡 유안타증권 연구원은 "대우건설은 2분기에 전년 동기 대비 11.6% 감소한 1조9700억원의 매출액과 8.6% 떨어진 930억원의 영업이익을 거둬 하향된 시장 컨센서스에 부합할 것으로 관측된다"며 "매출액은 신종 코로나바이러스 감염증(코로나19) 여파로 인한 토목·플랜트 등 전반적인 해외 매출 둔화, 주택 분양물량 감소, 베트남 THT 빌라 매출 소멸 등 요인으로 감소하고 영업이익은 일회성 판관비용 발생 등 요인으로 줄어들 것으로 보인다"고 설명했다.

이어 "특히 올 상반기 국내 주택 분양실적은 일부 대형 현장 분양 지연으로 약 1만4000 세대에 그쳤지만 해외 수주 부문에서는 지난 5월 나이지리아 NLNG 트레인(Train) #7를 포함해 약 2조6000억원으로 지난해 1조8000억원 대비 개선된 실적을 기록했다"고 덧붙였다.

김 연구원은 "2018년을 저점으로 점차 상승하고 있는 국내 주택 분양물량 회복 기조는 하반기 실적 반등의 근거가 될 수 있다"며 "코로나19로 인한 해외 불확실성은 부담 요인이지만 쿠웨이트 등 추가원가 반영 현장에 대해 이례적으로 언급된 환입 규모 및 가능성은 향후 이익 개선에 기여할 수 있는 포인트가 될 전망"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기