공유하기

금융 지원 직후 6대銀 개인사업자 대출 중 절반 홀로 감당

금리 대폭 인하에 수요 몰려…부담 커진 건전성 관리 숙제

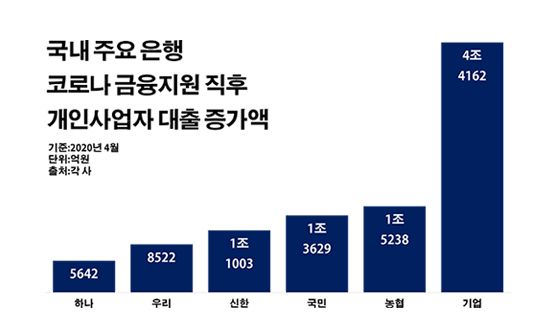

신종 코로나바이러스에 따른 금융지원 직후 국내 주요 은행의 개인사업자 대출 증가액..ⓒ데일리안 부광우 기자

신종 코로나바이러스에 따른 금융지원 직후 국내 주요 은행의 개인사업자 대출 증가액..ⓒ데일리안 부광우 기자

정부가 신종 코로나바이러스(이하 코로나19)로 경제적 타격을 입은 이들을 돕기 위한 금융 지원에 나선 이후 국내 6대 은행에서 나간 자영업자 대상 대출 중 절반 가까이가 IBK기업은행에 쏠린 것으로 나타났다. 영세소상공인을 지원하기 위해 존재하는 국책은행인 기업은행이 제 역할을 다하기 위해 이들에 대한 대출 이자율을 대폭 낮추면서 수요가 몰린 것으로 풀이된다.

이처럼 코로나19를 계기로 금융권에서 기업은행이 갖고 있는 역할이 다시 부각되는 모습이지만, 자영업 대출에서 가뜩이나 많은 부실을 짊어지고 있던 와중 대규모 리스크를 새로 떠안게 되면서 우려의 목소리도 나온다.

14일 금융권에 따르면 정부의 코로나19 금융 지원 정책이 본격 시행된 지난 4월 한 달 동안 신한·KB국민·우리·하나·NH농협·기업은행 등 국내 6개 은행의 개인사업자 대출 잔액은 총 293조1356억원에서 302조9552억원으로 3.3%(9조8196억원) 증가한 것으로 집계됐다.

은행별로 보면 이 기간 가장 많은 자영업자 대출을 실행한 곳은 기업은행이었다. 같은 달 기업은행의 개인사업자 대출은 48조2310억원에서 52조6472억원으로 9.2%(4조4162억원)나 늘었다. 조사 대상 은행들의 전체 증가 금액 가운데 45.0%를 차지하는 양이다.

다른 은행들의 자영업자 대출도 일제히 증가세를 나타냈지만 그 폭은 1조원 안팎에 머물렀다. 우선 농협은행의 개인사업자 대출이 36조5309억원에서 38조547억원으로 4.2%(1조5238억원) 늘었다. 국민은행 역시 70조8506억원에서 722조2135억원으로, 신한은행도 47조9074억원에서 49조77억원으로 각각 1.9%(1조3629억원)와 2.3%(1조1003억원)씩 자영업자 대출이 증가했다. 우리은행은 44조4232억원에서 1.9%(8522억원) 늘어난 45조2754억원, 하나은행은 45조1925억원에서 1.2%(5642억원) 증가한 45조7567억원의 개인사업자 대출 잔액을 기록했다.

이처럼 기업은행의 중소기업 대출이 빠르게 확대된 핵심 배경에는 정책적 요인이 자리하고 있다. 코로나19로 인한 경제 전반의 충격으로 기업들, 특히 상대적으로 기초체력이 약한 소상공인들이 현금 확보에 어려움을 겪게 되자 정부는 이들에 대한 은행의 정책성 자금 지원을 대폭 늘리라고 주문했다. 이에 관련 정책이 본격 가동된 지난 4월부터 정책 금융 기관인 기업은행이 자영업자들에 대한 자금 공급에 적극 호응하는 모습이다.

특히 기업은행이 이 같은 지원 차원에서 개인사업자들을 대상으로 한 이자율을 대폭 낮추면서 대출에 더욱 속도가 붙었다는 분석이다. 실제로 지난 4월 신규 취급액 기준으로 기업은행의 자영업자 운전자금 대출 평균 금리는 2.43%로 전달(3.32%) 대비 0.89%포인트 급락했다. 같은 기간 다른 5개 은행들의 해당 이자율이 3.29%에서 3.97%로 0.32%포인트 낮아진 것과 비교하면, 기업은행은 두 배 이상 큰 폭의 금리 인하를 단행한 셈이다.

문제는 이로 인해 잠재 리스크가 큰 여신이 한꺼번에 밀려들면서 향후 건전성 관리 압박이 커질 수밖에 없다는 점이다. 안 그래도 자영업자 대출과 관련해 기업은행이 홀로 끌어안고 있는 부실은 웬만한 시중은행을 모두 합한 것과 맞먹는 수준이다. 기업은행의 개인사업자 고정이하여신은 지난 1분기 말 4159억원으로, 6대 은행 전체 보유량(9481억원)의 43.9%를 점유하고 있을 정도다.

고정이하여신은 은행이 내준 전체 여신에서 3개월 이상 연체된 대출을 가리키는 말이다. 금융사의 대출자산은 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등의 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 고정이하여신을 통상 부실채권으로 분류한다. 즉, 고정이하여신이 많을수록 금융사가 고객에게 빌려준 돈을 회수하는데 상대적으로 더 큰 어려움을 겪고 있다는 의미다.

더욱이 코로나19로 인한 경기 침체가 장기화 국면으로 접어들면서 소상공인들의 대출 상환 여력이 더 악화될 것으로 점쳐지는 현실은 기업은행을 둘러싼 염려를 한층 키우는 대목이다. 최근 코로나19 관련 금융 지원이 진행되는 와중 기업은행을 노크한 중소기업 차주들의 자금 여력은 과거보다 약화됐을 공산이 커서다.

금융권 관계자는 "코로나19로 실물경제 부문이 가장 큰 악영향을 받았다는 점에서, 대출 상환 여력 악화가 가시화하면 어디보다 생계형 자영업자들에 대한 여신에서 먼저 문제가 불거질 가능성이 높다"며 "정부 소유의 기업은행 입장에서는 이 같은 부담이 피할 수 없는 과제겠지만, 리스크가 현실이 될 경우 은행은 물론 차주들까지 고통을 겪을 수 있는 만큼 이제는 장기적 관점에서 속도조절에 들어가야 할 때"라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기