올해 3분기 말 총 366조561억…지난해 말보다 6.5%↑

은행 간 이자율 경쟁 심화…가계 빚 리스크 전이 우려

올해 3분기 말 총 366조561억…지난해 말보다 6.5%↑

은행 간 이자율 경쟁 심화…가계 빚 리스크 전이 우려

국내 4대 은행들이 중소기업에 내준 대출이 올해 들어서만 22조원 넘게 불어난 것으로 나타났다. 중소기업들에 대한 적극적인 금융 지원을 주문하고 있는 정부의 입김과 함께, 천문학적으로 불어난 가계부채를 잡겠다며 규제를 강화한데 따른 풍선효과가 이를 더욱 부추기는 모습이다. 중소기업 대출을 둘러싼 은행들 사이의 금리 경쟁이 한층 치열해지는 가운데 가계 빚에 잠재된 위험 불씨가 중소기업 대출로 옮겨 붙고 있다는 우려의 목소리도 점점 커지고 있다.

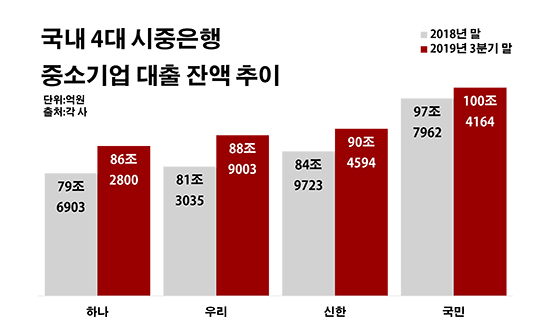

4일 금융감독원에 따르면 올해 3분기 말 신한·KB국민·우리·KEB하나은행 등 국내 4대 은행들의 중소기업 대출 잔액은 총 366조561억원으로 지난해 말(343조7623억원)보다 6.5%(22조2938억원) 늘어난 것으로 집계됐다.

은행별로 보면 우선 국민은행이 보유한 중소기업 대출이 같은 기간 97조7962억원에서 100조4164억원으로 2.7%(2조6202억원) 증가하며 100조원을 넘어섰다. 신한은행 역시 84조9723억원에서 90조4594억원으로 중소기업 대출이 6.5%(5조4871억원) 늘었다. 우리은행도 81조3035억원에서 88조9003억원으로, 하나은행은 79조6903억원에서 86조2800억원으로 각각 9.3%(7조5968억원)와 8.3%(6조5897억원)씩 중소기업 대출이 증가했다.

반면 은행 여신 사업의 핵심인 가계대출에는 다소 제동이 걸린 모습이다. 조사 대상 은행들의 가계대출 잔액은 총 467조5101억원에서 486조9869억원으로 4.2%(19조4768억원) 늘었다. 이는 중소기업 대출에 비해 2.3%포인트 낮은 증가율이다. 증가 금액도 2조8170억원 적었다.

이처럼 은행들이 가계대출보다 중소기업 대출에 힘을 쏟고 있는 배경에는 예대율 규제가 자리하고 있다. 예대율은 은행이 보유하고 있는 예금과 비교해 대출금이 얼마나 되는지를 보여주는 수치로, 100%를 넘기면 대출을 제한받게 된다.

금융당국은 내년부터 이 같은 예대율 산정 시 은행 입장에서 가계대출에 따른 부담은 늘리고 기업대출에 대한 짐은 덜 수 있는 형태로 계산법을 바꾸기로 했다. 가계부채 증대를 억제하기 위해서다. 예대율 내 가중치를 가계대출은 15% 상향하고, 기업대출은 15% 하향하는 식이다.

여기에 정부가 금융권의 혁신성장 지원을 강조하고 나선 측면도 은행들의 중소기업 대출 확대에 한 몫을 했다는 분석이다. 정부 정책을 뒷받침함과 동시에 변경되는 규제에 대응하는 방안도 된다는 면에서 중소기업 대출은 은행들에게 일석이조의 효과를 안기고 있다.

이에 중소기업 대출을 조금이라도 더 확보하기 위한 은행들의 이자율 인하 경쟁도 심화하고 있다. 국책은행과 인터넷전문은행을 제외한 국내 15개 은행들의 올해 9월 신규 취급액 기준 중소기업 운전자금 대출 평균 금리는 3.91%로 전월(4.00%) 대비 0.08%포인트 내렸다. 정도에 차이는 있었지만 모든 은행들이 일제히 해당 대출 이자율을 내리며 고객 확보에 공을 들이는 모습이었다.

이런 추세에는 앞으로 더 속도가 붙을 전망이다. 기준금리 추락이 계속되고 있어서다. 한국은행은 이번 달 금융통화위원회의 통화정책 방향 회의를 통해 기준금리를 기존 연 1.50%에서 1.25%로 0.25%포인트 내리기로 했다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아가게 됐다. 시장에서는 내년 중 기준금리 인하가 두 차례 더 단행될 것으로 내다보고 있다. 기준금리가 0%대까지 떨어질 수 있다는 얘기다.

문제는 급속도로 확장되는 중소기업 대출에 가계부채 억제 정책의 역효과가 내포돼 있는 만큼, 그에 따른 위험도 함께 옮겨갈 수 있다는 점이다. 은행들이 올해 들어 늘린 중소기업 대출의 절반 가까이가 자영업자들을 대상으로 하고 있다는 점은 이런 염려를 키우는 대목이다. 자영업자 대출은 은행에겐 기업대출에 속하지만, 실질적으로 이 중 상당수는 또 다른 가계부채라는 지적이 나온다. 4대 은행의 올해 9월 말 개인사업자 대출은 총 202조3690억원으로 지난해 말(191조6481억원)에 비해 5.6%(10조7209억원) 증가한 상태다.

금융권 관계자는 "가족끼리 사업을 꾸려가는 생계형 자영업자들이 많아지고 있는 현실을 감안하면 이들의 대출은 사실상 가계부채와 직결돼 있다고 봐야 한다"며 "기업대출의 탈을 쓰고 있지만 실제로는 가계부채 리스크가 전이되고 있는 현실에 대해 본격적인 고민이 필요한 시점"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 3대 시중은행 중소기업 대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 3대 시중은행 중소기업 대출 잔액 추이.ⓒ데일리안 부광우 기자