4대 은행 신탁 자산 267조…1년 만에 33조 불어나

시장 불안에 운용 성적은 부진…ELS발 리스크도 우려

4대 은행 신탁 자산 267조…1년 만에 33조 불어나

시장 불안에 운용 성적은 부진…ELS발 리스크도 우려

은행들의 신탁 자산이 빠르게 성장하는 가운데 금융시장 잠재 불안 요인으로 대두되고 있다. 은행들이 이자 마진을 대체할 비이자이익 확대 전략에 나선데 따른 것이지만 운용 실적이 악화되고 있어, 고객들의 투자 리스크에 대한 우려는 커져가고 있다.

18일 금융권에 따르면 4대 은행(신한·KB·우리·KEB하나은행)의 신탁 자산은 올해 상반기 기준 276조6918억원으로 전년 동기 대비 14%(33조2811억원) 늘어났다. 은행별로는 신한은행이 86조원으로 36%, 하나은행 70조원으로 17%, 우리은행 56조원으로 4% 증가했다. KB국민은행만 유일하게 잔액이 3% 감소하며 56조의 자산을 기록했다.

신탁 상품은 고객이 맡긴 돈을 금융사가 부동산, 채권, 증권 등에 투자해 수익을 낸 뒤 그에 따른 수수료를 받는 서비스를 뜻한다. 개인연금 상품에 정기예금을 편입하거나 기초 지수 자산을 편입해 운용하는 식이다. 은행권의 신탁 자산은 미국과 중국 사이의 무역분쟁이 촉발되던 지난해 3월 이후 가파르게 증가해 이제 300조를 눈앞에 두고 있다.

은행권의 신탁 잔고가 늘어나게 된 결정적 배경에는 저금리 기조가 영향을 미친 것으로 보인다. 정부는 가계부채 옥죄기에 들어선 데다, 기준금리가 1.50%까지 인하되는 등 저금리가 겹치면서 은행마다 운용 수수료를 얻을 수 있는 신탁 상품, 즉 비이자이익 확대 방안을 추진 중이다.

예금이나 적금에 가입하려던 소비자들로서도 1%대 쥐꼬리 금리에 그나마 고수익을 낼 수 있는 신탁 상품에 관심을 기울일 수밖에 없는 실정인데 문제는 은행권의 신탁 손익이 최근 들어 축소되고 있다는 점이다.

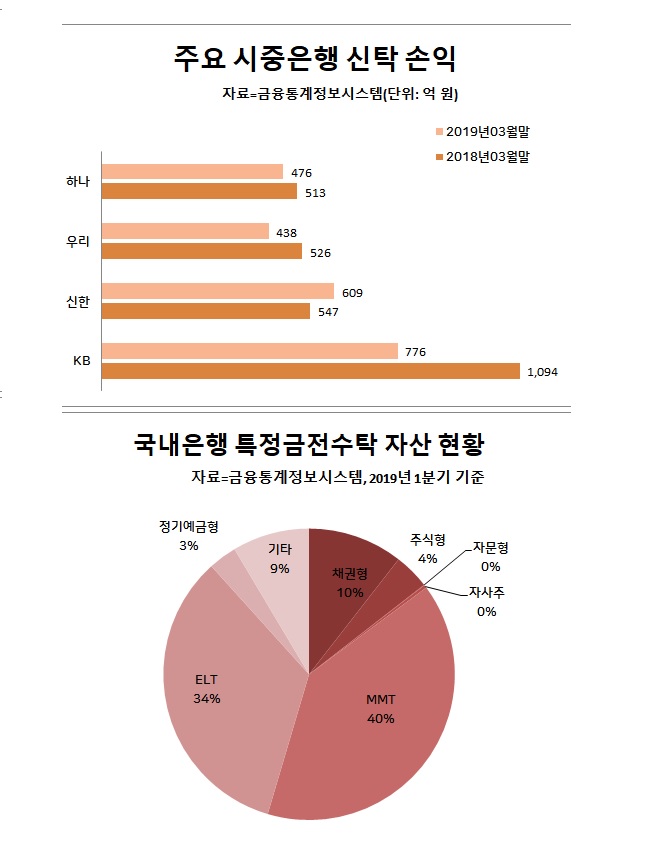

자산이 늘었음에도 대부분 은행에서 손익이 줄었다. 은행별로는 올해 1분기 기준 국민은행이 29%, 우리은행이 17%, 하나은행이 7% 등 전년 동기에 비해 손익이 감소했다. 은행들의 신탁 운용 성적 부진은 가입자들의 리스크로 연결될 수 있는 만큼, 고객으로선 투자 불안 요소다.

더 큰 우려는 은행에서 판매하는 신탁 상품에서 증권사가 발행한 주가연계증권(ELS)를 은행이 신탁자산에 편입해서 판매하는 주가연계신탁(ELT) 비중이 상당하다는 점이다. 지난해 말 미국을 비롯해 주요국의 주가 지수는 정점을 찍은 뒤 큰 폭으로 하락하는 등 변동성이 확대된 바 있다.

통상적으로 은행의 신탁 상품은 돈을 재산으로 맡기는 금전신탁이 대부분이다. 금전신탁의 경우 특정금전신탁 비중이 높은데 이 상품은 원금보존형 상품이 거의 취급되지 않고 있고, 상품에서 ELT의 비중이 34%에 달한다. 특정금전신탁의 경우 투자자가 운용을 지시하면 은행이 대리로 투자수익을 내는 구조다.

시중은행 관계자는 "미·중 무역분쟁에 유가도 좋지 않아 신탁 투자 상품의 경우 대부분이 마이너스를 기록하고 있다"며 "상대적으로 안정적인 채권 투자 형태의 경우라도 수익률이 마이너스를 낼 수 있는 상황이라 원금 보전 등을 약속하기 어렵다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

주요 시중은행 신탁 손익 및 특정금전수탁 자산 현황ⓒ데일리안

주요 시중은행 신탁 손익 및 특정금전수탁 자산 현황ⓒ데일리안

주요 시중은행 신탁계정 자산 현황ⓒ데일리안

주요 시중은행 신탁계정 자산 현황ⓒ데일리안