공유하기

카카오톡

블로그

페이스북

X

주소복사

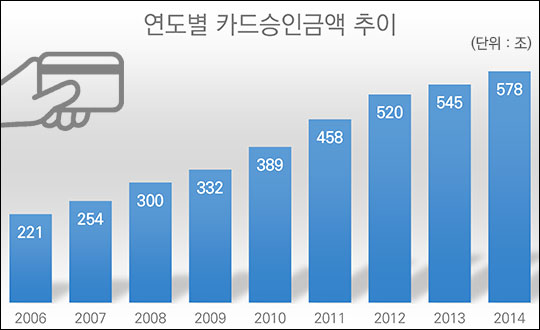

카드승인금액 578조5800억원…민간최종소비지출 대비 80%

평균결제금액 하락화 지속…체크카드 2년 전보다 20% '뚝'

연도별 카드승인금액 추이(여신금융협회 자료 재구성) ⓒ데일리안

연도별 카드승인금액 추이(여신금융협회 자료 재구성) ⓒ데일리안

지난해 1000만원을 소비했다면 이중 764만원은 카드로 결제한 것으로 나타났다. 또 건당 카드결제금액은 신용카드 5만8545원, 체크카드 2만6055원으로 해마다 꾸준히 하락하고 있는 것으로 조사됐다.

30일 여신금융협회 산하 여신금융연구소는 이 같은 내용을 담은 '2014년 카드승인실적 분석' 자료를 공개했다.

자료에 따르면, 지난해 카드승인금액은 578조5800억원이다. 전년대비 6.1%(33조4100억원) 증가한 액수다. 또 지난 2013년 증가율(4.7%)보다 1.4%p 상승했다.

지난해 카드승인금액 증가는 경기회복보다는 현금보다 카드를 더 많이 꺼낸 소비패턴의 변화에 따른 것으로 보인다.

이효찬 여신금융연구소 실장은 "지난해 민간최종소비지출 증가율이 3.0%로 정체됐다"며 "결국 카드승인금액이 전년대비 증가한 이유는 경기회복보다는 소비에 있어 현금보다 카드를 더 많이 썼기 때문"이라고 분석했다.

민간최종소비지출에서 카드승인금액이 차지하는 비중은 지난해 3분기 기준 76.4%로 전년 동기(74.4%)보다 2%p 늘었다. 1000만원을 소비했다면 이중 764만원은 카드로 결제한 것.

결제건수 증가율은 두 자릿수 성장세를 유지했다. 지난해 신용카드 승인건수는 79억900억원으로 지난 2013년보다 8.0% 증가했다. 체크카드 승인건수는 43억6000건으로 27.5% 뛰었다.

결과적으로 금액보다 건수 증가율이 더 가파르다. 이는 '소액다건'이라는 결제패턴의 변화를 고스란히 반영하고 있다.

특히 체크카드 소액화가 더욱 가파르게 진행되고 있다. 지난해 신용카드 평균결제금액은 5만8545원이다. 체크카드는 2만6055원이다. 2년 전과 비교했을 때 신용카드는 6305원, 체크카드 6516원 줄었다. 각각 9.7%, 20.0% 떨어졌다.

이 실장은 "앞으로 소액화가 더 심화될 것"이라며 "신용·체크카드 소득공제로 혜택을 받는 금액이 크지 않더라도 (소득공제율 차이로) 실제 소비자가 받아들이는 체감은 커 보인다"고 분석했다.

한편 체크카드 소득공제율은 30%고 신용카드는 15%다. 여기에 지난해 세법개정으로 체크카드는 이용액 증가분에 대해 최대 40%까지 소득공제율을 적용받을 수 있다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기