공유하기

작년 6조 불어난 4대銀 집단대출…올해 감소세

DSR 적용대상서 제외…급증 주담대 '숨은 복병'

국내 4대 은행 집단대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 집단대출 잔액 추이.ⓒ데일리안 부광우 기자

아파트 분양을 받은 이들이 중도금 등을 치르기 위해 공동으로 돈을 빌리는 집단대출이 올해 들어 감소 흐름으로 돌아서면서 어느 정도 안정세를 되찾고 있는 것으로 나타났다. 영혼까지 끌어 모아 집을 산다는 이른바 ‘영끌’ 바람이 천정부지로 치솟은 집값에 막혀 다소 잦아든 영향으로 풀이된다.

하지만 금융당국이 내놓은 새 가계부채 대책에서 집단대출이 또 다시 규제 사각지대로 남게 되면서 자칫 풍선효과를 낳을 수 있다는 우려가 나온다.

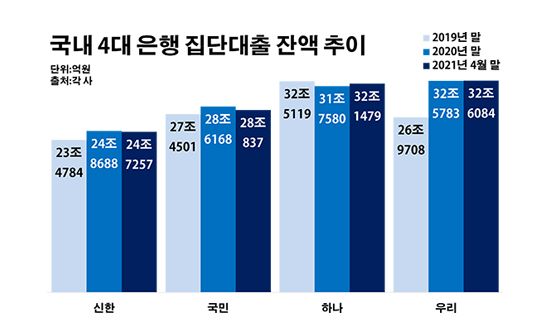

18일 금융권에 따르면 지난달 말 기준 KB국민·신한·우리·하나은행 등 4개 은행들이 보유한 집단대출 잔액은 총 117조5657억원으로 지난해 말보다 2562억원 줄어든 것으로 집계됐다.

집단대출은 일정 자격요건을 갖춘 특정 차주들에게 공동 실행되는 여신을 일컫는다. 신규 분양 혹은 재건축·재개발 아파트 입주 예정자 전체를 대상으로 취급되는 대출이 일반적이다. 중도금 대출이 집단대출에 속하는 대표적 사례다.

은행별 추이는 엇갈렸다. 보면 우선 국민은행의 집단대출이 28조837억원으로 같은 기간 대비 5331억원이나 감소했다. 신한은행의 집단대출 역시 1431억원 줄어든 24조7257억원을 기록했다. 반면 하나은행의 집단대출은 32조1479억원으로 3899억원 늘었다. 우리은행의 해당 금액도 32조6084억원으로 301억원) 증가했다.

비록 소폭이긴 하지만 이 같은 집단대출 감소는 지난해와 크게 대조된다. 실제로 조사 대상 은행들의 지난해 말 집단대출 총 잔액은 116조7737억원으로 전년 말보다 6조3625억원 급증한 바 있다.

집단대출의 반전에는 달라진 투자 환경이 자리하고 있다는 분석이다. 지난해에는 영끌 열풍이 아파트 분양으로 몰리면서 집단대출도 눈에 띄게 불어나는 모습이었다. 그러나 이제는 가격이 너무 올라버린 부동산 대신 증시와 가상화폐 시장으로 자금이 몰리기 시작하면서 집단대출에도 제동이 걸렸다는 해석이다.

문제는 앞으로 시행되는 새로운 가계대출 규제에서도 중도금 대출에 속하는 집단대출은 적용 대상에서 제외됐다는 점이다. 가계대출 전반을 둘러싼 규제가 강화될수록 집단대출에서 최대한 돈을 당기려는 수요는 더 커질 수 있다는 염려의 목소리가 나오는 이유다.

금융당국은 오는 7월부터 금융사별로 적용하던 총부채원리금상환비율(DSR)을 차주 단위로 확대해 2023년 7월까지 이를 전면 도입하는 내용의 가계부책 대책을 내놨다. 그런데 신규 분양이나 추가 분담금에 따른 중도금 대출은 DSR 적용 대상에서 제외하기로 했다. DSR은 가계가 보유한 모든 부채의 원리금을 계산해 대출 상환 능력을 따져 주택담보대출의 한도를 책정하는 지표다.

금융권에서는 지난해 부동산에 대한 영끌 투자와 함께 집단대출이 몸집을 불렸던 배경 역시 상대적으로 느슨한 규제 때문이란 평가가 나온다. 집단대출은 여러 사람이 공동으로 돈을 빌리는 형태인 만큼, 집값이 얼마냐 되느냐가 대출 가능 금액의 절대적 기준이 된다. 즉, 차주 개인에 대한 개별 대출심사가 따로 이뤄지지 않는다는 얘기다. 결국 집단대출은 DSR 규제에서 계속 벗어나 있었다는 의미다.

금융권 관계자는 "집단대출이 DSR 규제에서 빠진다는 사실이 이번 가계부채 대책을 통해 다시 한번 확인되면서, 과도한 주택담보대출을 떠받치는 부작용을 낳지 않을지 면밀한 검토가 필요해 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기