공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 27만원 하향조정

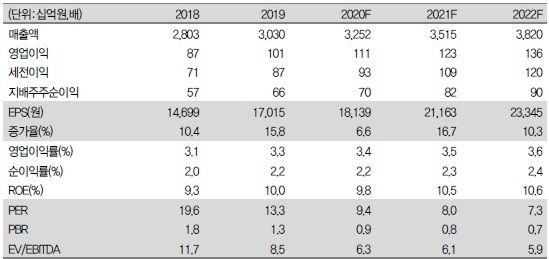

동원F&B 실적추이.ⓒIBK투자증권

동원F&B 실적추이.ⓒIBK투자증권

IBK투자증권은 22일 동원F&B에 대해 업종 전반의 낮아진 밸류에이션을 반영해 목표주가를 27만원으로 하향조정한다고 밝혔다. 투자의견은 '매수'를 유지하기로 했다.

김태현 IBK투자증권 연구원은 "3분기 연결 매출액과 영업이익은 전년동기대비 각각 8.2%, 11.5% 증가한 8925억원, 395억원으로 추정된다"고 말했다.

다만 신종 코로나바이러스 감염증(코로나19) 여파로 조미유통부문의 부진세가 이어질 것으로 내다봤다.

김 연구원은 "조미유통부문 영업이익은 전년동기대비 29.4% 감소한 45억원으로 추정된다"며 "코로나19 여파로 수익성이 좋은 단체급식용 식재 납품이 줄어든 반면 근린 외식 상권 납품 비중이 증가함에 따라 마진율 축소 예상, 충주 공장의 고정비 증가도 이익 감소 요인으로 작용할 것"이라고 진단했다.

그는 "참치나 HMR 등 주력 품목 판매가 호조세를 나타내는 가운데 코로나19 조치 완화에 따른 조미유통부문의 회복세를 고려하면 4분기도 실적개선이 가능할 것"이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기