공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 17만5000원으로 상향

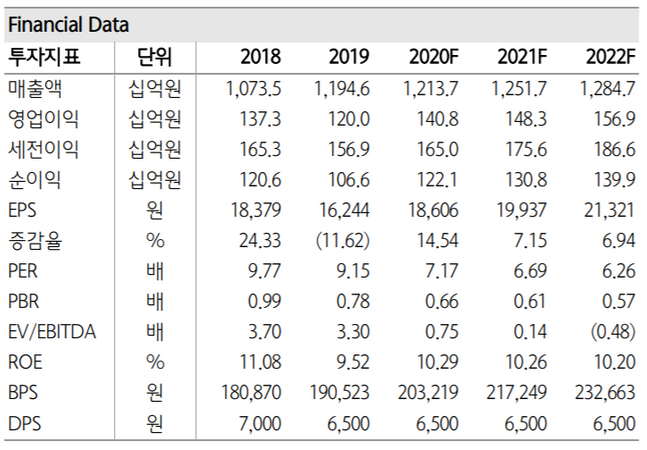

GS홈쇼핑 투자지표 변동 추이 ⓒ하나금융투자

GS홈쇼핑 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 18일 GS홈쇼핑에 대해 신종 코로나바이러스 감염증(코로나19) 영향으로 인한 유형상품 소비 증가가 외형과 수익성 개선에 긍정적으로 작용할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 13만6000원에서 17만5000원으로 상향했다.

박종대 하나금융투자 연구원은 "GS홈쇼핑의 올해 3분기 취급고와 영업이익은 각각 전년 동기대비 5%, 45% 성장한 1조 390억원, 290억원으로 전망된다"며 "비수기 불구에도 불구하고 긴 장마와 추석의 영향으로 인한 시청률 상승이 사업 환경에 우호적으로 작용한 것으로 분석된다"고 설명했다.

이어 "제습기·건기식·식품·침구류·의류 등 주요 카테고리가 양호한 실적을 내면서 연간 송출수수료도 전년 동기 대비 6% 증가할 것으로 예상한다"고 덧붙였다.

박 연구원은 "코로나19로 인해 국내 소매판매 시장의 8% 수준인 연간 30조원의 여행지급액이 프리미엄 식품, 가구·가전 등 유형상품 소비로 이전되고 있다"며 "무형상품으로 소비패턴이 변화하면서 어려움을 겪었던 홈쇼핑 업계가 수익성 개선을 통한 밸류에이션을 회복할 수 있는 시기가 도래하면서 GS홈쇼핑의 외형과 수익성도 개선될 것"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기