×

공유하기

투자의견 '매수' 유지, 목표주가 19만원 상향조정

CJ대한통운 2분기 실적ⓒ신한금융투자

CJ대한통운 2분기 실적ⓒ신한금융투자

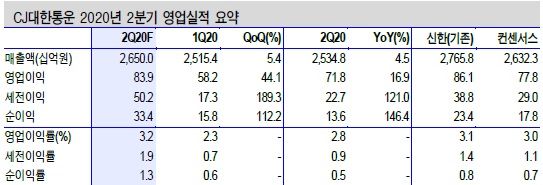

신한금융투자는 10일 CJ대한통운에 대해 본격적인 이익 성장 구간으로 진입했다며 목표주가를 19만원으로 상향조정했다. 투자의견은 '매수'를 유지한다고 밝혔다.

황어연 신한금융투자 연구원은 "2분기는 호실적을 달성했는데 택배물량 증가와 글로벌 수익성 개선이 실적 증가를 견인했다'며 "글로벌은 중국법인 정상화와 수익성 위주의 포워딩 사업 영위로 영업이익은 87억원을 달성했다"고 분석했다.

그러면서 올해 매출액과 영업이익이 전년동기대비 각각 5%, 22% 증가한 실적을 기록할 것으로 내다봤다.

또 "실적 성장은 택배가 견인할 것으로 보이는데 택배 수요는 풍부하지만 택배사들은 물류설비 부족으로 물량 처리에 어려움을 겪고 있다"며 "중장기적으로는 100개소까지 확대할 계획"이라고 강조했다.