공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 중립에서 '매수'로 상향, 목표주가는 9만원 유지

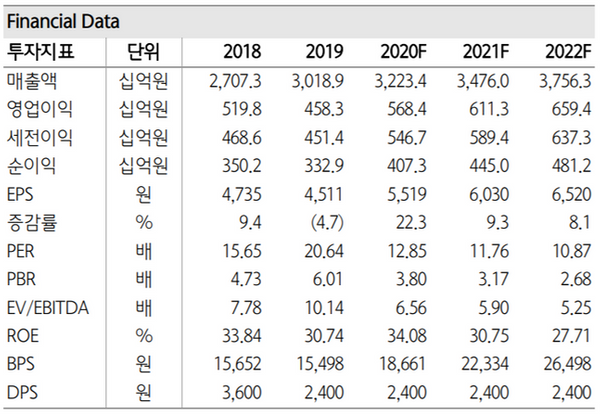

코웨이 투자지표 변동 추이 ⓒ하나금융투자

코웨이 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 16일 코웨이에 대해 전년 동기보다 4% 성장한 올해 2분기 국내 렌탈 부문 매출이 전체 외형 성장을 견인할 것으로 진단했다. 투자의견은 중립에서 매수로 상향했고, 목표주가는 9만원을 유지했다.

박종대 하나금융투자 연구원은 "신종 코로나바이러스 감염증 사태에도 불구하고 코웨이는 전 분기 대비 4만개 늘어난 578만1000개의 2분기 국내 렌탈 총계정수와 4만1000개 증가한 147만2000개의 말레이시아 계정수를 기록할 것으로 관측된다"며 "2분기 전체 연결 매출과 영업이익은 각각 전년 동기대비 5%, 9% 늘어난 7960억원과 1500억원을 거둘 것으로 전망된다"고 분석했다.

이어 "말레이시아 법인 매출이 지난해 같은 기간보다 28% 성장했고, 수출실적도 중국·미국·일본 등지에서 5% 확대됐을 것으로 보이는 만큼 해외사업 부문도 애초 우려를 잠식한 양호한 실적을 거뒀을 것으로 예상된다"고 덧붙였다.

박 연구원은 "국내외 경제활동이 재개될 올 하반기에는 외형성장 폭은 더 확대될 것으로 예상된다"며 "올해 연간 매출과 영업이익은 지난해 같은 기간 대비 각각 6.8%, 24%씩 증가한 3조2230억원과 5680억원으로 추정한다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기