공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수'로 상향, 목표주가 3만6000원 제시

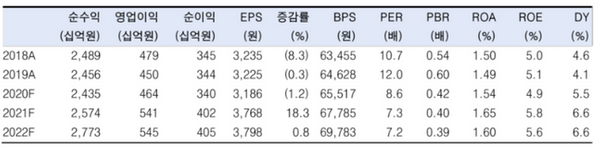

삼성카드 실적 및 투자지표 변동 추이 ⓒ한국투자증권

삼성카드 실적 및 투자지표 변동 추이 ⓒ한국투자증권

한국투자증권은 2일 삼성카드에 대해 금융시장 안정과 양호한 소비 덕분에 긴급재난지원금 효과를 제외해도 컨센서스를 상회한 2분기 순이익을 거둘 것으로 분석했다. 투자의견은 중립에서 매수로 상향했고, 목표주가는 3만6000원을 제시했다.

백두산 한국투자증권 연구원은 "삼성카드는 애초 신종 코로나바이러스 감염증으로 인한 개인 소비 위축 전망으로 개인 신용판매가 전년 동기 대비 4% 감소하고, 조달 비용률 하락이 멈출 것으로 전망됐다"며 "하지만 양호한 소비의 영향으로 개인 신판이 3% 반등하고, 조달비용률도 전분기보다 3bp 하락해 시장 컨센서스를 5% 상회한 906억원의 2분기 순익을 거둘 것으로 관측된다"고 설명했다.

이어 "올해 전체 순익은 기존 전망 대비 5.4% 상향한 3399억원을 거둘 것으로 예상된다"고 덧붙였다.

백 연구원은 "긴급재난지원금이 없다고 보수적으로 가정해 업계 개인 신판 증감률을 계산해도 6월 1.5%가 상승한 것으로 추산된다"며 "재난지원금 효과가 사라지는 7월에도 전년 동기 대비 3~5% 증가한 개인 신판 성적이 예상되는 만큼 지속적인 반등이 예상된다"고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기