공유하기

카카오톡

블로그

페이스북

X

주소복사

목표주가 9만원에서 7만5000원으로 하향, 투자의견은 '매수' 유지

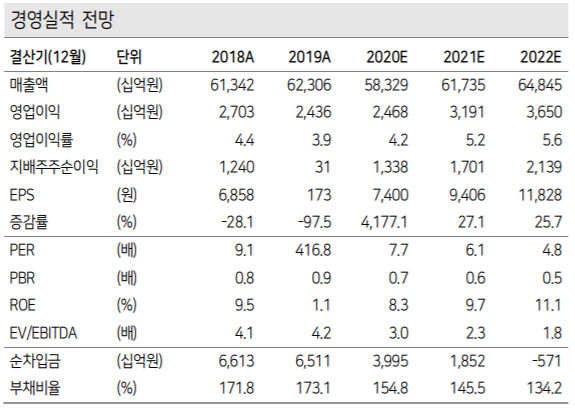

LG전자 경영실적 전망 ⓒ케이프투자증권

LG전자 경영실적 전망 ⓒ케이프투자증권

케이프투자증권이 27일 LG전자에 대해 올해 2분기 신종 코로나바이러스 감염증(코로나19) 여파로 전자통신(IT) 수요가 하락해 부진한 실적이 예상된다고 진단했다. 투자의견은 매수를 유지했지만, 목표주가는 기존 9만원에서 7만5000원으로 하향했다.

박성순 케이프투자증권 연구원은 "LG전자는 올 2분기에 전 분기 대비 12.0% 감소한 12조9000억원의 매출액과 68.2% 줄어든 3463억원의 영업이익을 거둘 것으로 전망된다"며 "코로나19로 인해 세트 수요 부진은 불가피하며 이에 따라 모바일커뮤니케이션(MC)을 제외한 모든 부문 매출액이 전 분기 대비 감소할 것으로 예상된다"고 분석했다.

이어 "2분기에 MC는 신제품 출시 적자폭이 다소 개선될 것으로 기대되지만 홈엔터테이먼트는 TV 판매량 감소로 큰 폭의 마진 축소가 전망되고, 주요 완성차 업체의 가동 중단으로 부품 수요도 급감해 실적 부진 지속할 것"이라고 덧붙였다.

박 연구원은 "이 회사가 프리미엄 시장에서 높은 경쟁력을 갖고 있는 만큼 하반기에 빠른 회복이 예상돼 올해 전체 영업이익은 2조4700억원으로 전년 동기 대비 1.3% 늘어날 것"이라며 "자동차 부품 솔루션의 수익성과 OLED TV 비중 확대에 따른 개선이 2021년 상반기까지 지속될 것으로 기대된다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기