공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 4만4000원으로 상향

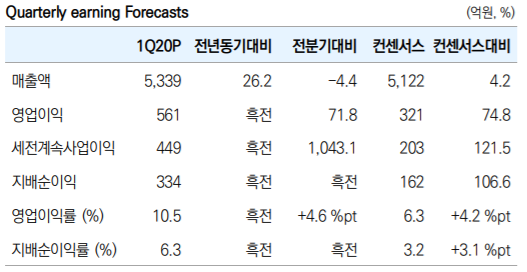

하이트진로 1분기 실적 변동 추이 ⓒ유안타증권

하이트진로 1분기 실적 변동 추이 ⓒ유안타증권

유안타증권은 18일 하이트진로에 대해 올해 1분기 실적이 지난해부터 이어진 브랜드 선호도 강세를 재차 확인해줬다며 향후 시장 지배력 확대가 지속될 것이라고 진단했다. 투자의견은 매수, 목표주가는 4만4000원으로 상향했다.

박은정 유안타증권 연구원은 "소비자의 내식 중심 생활이 지속되는 등 어려운 영업환경에서도 하이트진로의 맥주와 소주 판매 물량은 모두 상승했다"며 "이 영향으로 1분기 매출액은 전년 동기 대비 26% 늘어난 5339억원, 영업이익은 컨센서스를 75% 상회하는 561억원을 거둬 흑자전환에 성공했다"고 설명했다.

이어 "맥주부문은 테라의 수요 확대에 힘입어 약 40% 수준의 점유율을 기록하며 지난해 같은 기간보다 29% 늘어난 1800억원의 매출액을 거뒀고, 영업이익은 89억원으로 흑자전환했다"며 "소주부문은 진로 대부분의 소주 제품 수요 확대에 힘입어 66%의 점유율을 기록해 같은 기간 27% 늘어난 3192억원의 매출액과 149% 증가한 463억원의 영업이익을 나타냈다"고 덧붙였다.

박 연구원은 "4월에도 이 회사의 맥주와 소주 수요는 견고한 상황"이라며 "2분기에는 코로나19로 위축됐던 주류 수요가 급증할 것으로 기대돼 영업이익으로 전년 동기 대비 136% 증가한 250억원, 맥주와 소주 매출은 각각 14%, 11%씩 성장할 것으로 전망한다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기