공유하기

새 회계기준 적용 시 이자율 확정 상품 책임준비금 20.2조 부족

코로나19發 저금리 심화에 부담 가중…애먼 고객까지 역풍 우려

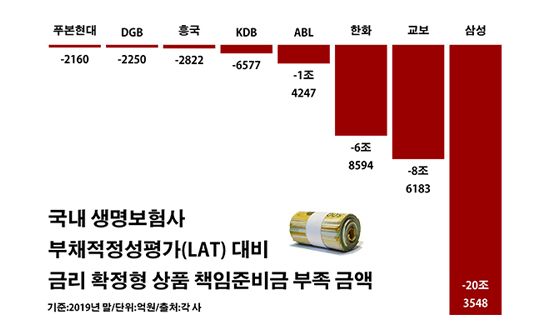

국내 생명보험사 부채적정성평가(LAT) 대비 금리 확정형 상품 책임준비금 부족 금액.ⓒ데일리안 부광우 기자

국내 생명보험사 부채적정성평가(LAT) 대비 금리 확정형 상품 책임준비금 부족 금액.ⓒ데일리안 부광우 기자

국내 생명보험사들이 일정 수준 이상의 이자를 주기로 약속하고 판매했던 상품들에 대해 훗날 보험금을 지급하고자 쌓아둔 돈이 실제 예상되는 금액보다 크게 모자란 것으로 나타났다. 지금보다 엄격히 보험금을 평가하는 새 국제회계기준(IFRS17) 도입 시 이와 관련해 예상되는 부족분만 20조원이 넘을 정도다. 이런 와중 신종 코로나바이러스(이하 코로나19) 사태에 저금리 기조가 더욱 심화하면서 생명보험업계가 짊어져야 짐이 한층 무거워질 것으로 보이는 가운데 장기적으로 고객들에게까지 부담이 전가될 수 있다는 우려도 나온다.

11일 보험업계에 따르면 지난해 말 기준 국내 24개 생보사들이 금리 확정형 상품에 대해 적립하고 있는 책임준비금은 총 197조8867억원으로 보험부채적정성평가(LAT) 액수인 220조1095억원 대비 10.1%(22조2228억원) 적은 것으로 집계됐다.

LAT는 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도로, 2023년 시행될 예정인 IFRS17에 대비하기 위해 마련됐다. IFRS17은 계약자들에게 돌려줄 보험금을 현행 원가 대신 시가로 평가하는 새로운 회계기준이다. 이렇게 되면 가입 당시 금리가 반영되면서 보험사의 부채는 커질 수밖에 없는데, LAT는 이를 미리 추산해 대응하기 위한 방편이다.

즉, IFRS17의 방식을 미리 적용해보면 생보사들은 보유하고 있는 금리 확정형 보험 계약에 대해 지금보다 10% 이상의 준비금을 더 쌓아야 한다는 뜻이다. 만약 현재 IFRS17이 시행 중이라면 생보사 금리 확정형 상품 가입자들이 일시에 계약을 해지하거나 보험금을 요구할 경우 22조원 이상이 제대로 지급되지 못할 수 있다는 얘기다.

보험사 별로 보면 우선 국내 최대 보험사인 삼성생명의 금리 확정형 상품에 대한 LAT 책임준비금 부족분만 20조3548억원에 달했다. 삼성생명과 함께 빅3 생보사로 꼽히는 교보생명과 한화생명의 관련 부족 액수는 각각 8조6183억원, 6조8594억원이었다. 이밖에 ABL생명(1조4247억원)·KDB생명(6577억원)·흥국생명(2822억원)·DGB생명(2250억원)·푸본현대생명(2160억원) 등의 금리 확정형 상품 대상 적립금이 LAT 책임준비금보다 적은 것으로 조사됐다.

이처럼 생보사들의 어깨를 무겁게 하고 있는 주범으로는 저축보험이 꼽힌다. 2010년대 초중반 생보업계는 자산 규모 경쟁을 벌이며 고금리를 앞세운 저축성 보험 판매에 열을 올렸는데, 그에 따른 책임준비금 필요분이 누적되고 있다는 얘기다.

그럼에도 이들이 지금과 같은 수준의 준비금만 책정할 수 있는 이유는 우선 금리 연동형 보험에서의 생기는 여유분 덕분이다. 이 같은 상품은 시중 금리와 연동해 보험금이 변하는 만큼 특정 이자율 이상을 보장한 경우보다 IFRS17 방식인 시가로 부채를 평가할 때 보험사 입장에서 부담을 덜 수 있다.

생보업계의 주요 상품인 변액보험 역시 IFRS17 적용 시 책임준비금 부담이 크지 않은 상품이다. 변액보험은 보험 계약자가 납입한 보험료 중 일부를 주식이나 채권 등에 투자해 그 운용실적에 따라 투자이익을 나눠주는 형태로, 약속한 이율의 이자를 내주는 것이 아니어서 보험사의 부채를 크게 늘리지 않는다.

문제는 코로나19 여파 속 기준금리가 유래 없는 0%대까지 추락했다는 점이다. 이로 인해 시장 이자율이 계속 저공 행진을 계속할수록 IFRS17에 따른 보험사들의 확정 금리 지급 부담은 상대적으로 커질 수밖에 없어서다. 한은은 코로나19로 인한 경제적 타격과 금융권의 불안이 커지자 지난 3월 임시 금융통화위원회를 열고, 경기 부양을 위해 기준금리를 0.50%포인트 더 내린 0.75%로 운용하기로 했다. 우리나라의 기준금리가 1% 아래로 떨어진 것은 이번이 처음이다.

이런 구조는 잠재적으로 보험사뿐 아니라 가입자들에게도 좋지 않은 소식일 수 있다. 큰 틀에서 가입자들이 전체 부담을 나눠지는 보험 상품의 구조 상 금리 확정형 상품에서의 적립금 압박이 알게 모르게 다른 고객들의 보험료까지 인상시킬 수 있기 때문이다.

금융권 관계자는 "과거 생보사들이 단기간 자산 성장을 위해 대거 판매했던 고금리 보장 상품의 후폭풍이 IFRS17 시행을 앞두고 가시화하는 모습"이라며 "보험사 입장에선 저금리로 인해 관련 적립금 확대가 불가피할 전망인 가운데 그 부작용 확산 최소화에 주력해야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기