공유하기

경기 불황 속 시중銀 관련 여신 일제 감소…농협은행 홀로 증가

'대출 질 악화' 치솟은 연체율…다시 떠오르는 부실 대수술 기억

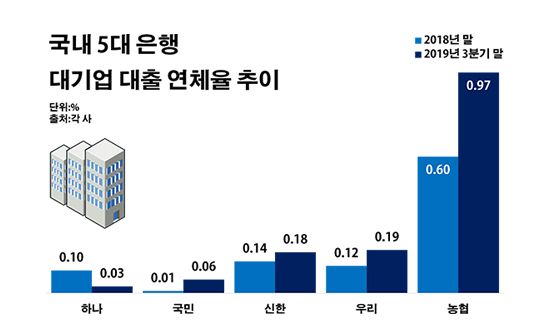

국내 5대 은행 대기업 대출 연체율 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 대기업 대출 연체율 추이.ⓒ데일리안 부광우 기자

농협은행이 지난해 국내 5대 은행 가운데 홀로 대기업 대출을 늘린 것으로 나타났다. 경기 불황이 깊어지면서 기업 대출을 둘러싼 잠재 위험이 커지자 속도조절에 나서고 있는 다른 은행들과 대비되는 행보다. 이런 와중 농협은행의 대기업 대출에서 발생하고 있는 연체 수위가 시중은행들의 여덟 배를 웃돌 정도로 치솟으면서, 불과 몇 년 전 수조원 대의 부실을 털어내며 겪어야 했던 빅배스의 아픈 기억을 너무 빨리 잊은 것 아니냐는 지적이 나온다.

15일 금융권에 따르면 지난해 말 기준 신한·KB국민·우리·KEB하나·NH농협은행 등 5개 은행들이 보유한 대기업 대출 잔액은 총 72조792억원으로 전년 말(75조1318억원) 대비 4.1%(3조526억원) 줄어든 것으로 집계됐다.

은행별로 봐도 거의 모든 곳들이 대기업 여신을 줄이고 나선 모습이었다. 신한은행의 대기업 대출은 같은 기간 14조7748억원에서 13조9645억원으로 5.5%(8104억원) 감소했다. 하나은행 역시 15조1928억원에서 14조4828억원으로, 우리은행은 16조2316억원에서 14조9918억원으로 각각 4.7%(7100억원)와 7.6%(1조2398억원)씩 대기업 대출을 줄였다. 국민은행의 대기업 대출도 18조2464억원에서 17조7865억원으로 2.5%(4599억원) 감소했다.

반면 농협은행은 조사 대상 은행들 가운데 유일하게 대기업을 상대로 한 대출을 확대하며 대조를 이뤘다. 농협은행의 대기업 대출 잔액은 10조6861억원에서 1.6%(1675억원) 늘어난 10조8536억원을 기록했다. 그나마 최근 들어 농협은행도 조정에 들어갔다. 지난해 11월까지만 해도 농협은행의 대기업 대출은 11조원을 웃돌았지만, 마지막 달 감소로 돌아서면서 다소 진정 흐름을 보였다.

대부분 은행들이 대기업들을 상대로 한 대출을 줄인 배경에는 경기 부진의 늪이 자리하고 있다는 해석이다. 수출 감소와 내수 악화가 겹치며 전반적인 기업들의 경영 여건이 나빠지면서, 이들의 대출 상환 여력도 떨어질 수 있다는 우려에서다. 지난 달 대기업들의 업황 기업경기실사지수(BSI)는 80에 머물렀다. 업황 BSI는 기업이 인식하는 경기 상황을 지수화한 것으로, 이 수치가 100보다 낮으면 경기를 비관하는 기업이 낙관하는 기업보다 많다는 뜻이다.

반면 농협은행의 나 홀로 대기업 여신 확대는 가계 대출 추세와 맞닿아 있는 것으로 풀이된다. 금융당국의 가이드라인을 한참 넘길 정도로 가계 대출이 급속도로 늘면서 조절이 불가피해지자, 그 대안으로 기업 대출에 눈을 돌린 모양새다.

금융당국은 지난해 은행들에게 가계 대출 증가율을 5%대 이내에서 관리하라고 권고했다. 그런데 지난해 농협은행의 연간 가계 대출 증가율은 9.6%로 5대 은행들 중 최고를 찍으며, 금융당국의 제한선을 가장 크게 뛰어 넘었다. 다른 곳들의 같은 기간 가계 대출 증가율은 ▲신한은행 9.0% ▲하나은행 7.8% ▲우리은행 5.6% ▲국민은행 4.7% 등 순이었다.

문제는 단지 농협은행 혼자 대기업 대출을 확장하고 나섰다는데 있는 것이 아니다. 아직 주요 시중은행들에 비해 관련 여신 규모가 작고 증가폭도 아주 큰 편은 아닌 만큼, 건전성 관리만 잘 된다면 당장 걱정해야 할 만한 추세는 아닐 수 있다.

염려스러운 대목은 대출의 질 악화가 동시에 벌어지고 있다는 점이다. 농협은행의 지난해 3분기 말 대기업 대출 연체율은 0.97%로 전년 말(0.60%)보다 0.37%포인트 상승했다. 연체율은 1개월 이상 상환이 미뤄지고 있는 대출의 비중을 보여주는 지표로, 이 수치가 높아질수록 그 만큼 빚을 갚는데 어려운 차주들이 많아지고 있다는 뜻이다.

농협은행의 대기업 대출 연체율은 시중은행들과 나란히 비교하는 것이 의미기 없을 정도로 높은 수준이다. 실제로 4대 시중은행의 대기업 대출 연체율은 같은 기간 0.09%에서 0.12%로 0.03%포인트 오른 정도였다. 은행별로 봐도 가장 높은 신한은행(0.18%) 등 모든 곳들의 대기업 대출 연체율이 0.1% 안팎에 머물렀다.

이처럼 꿈틀거리는 농협은행의 대기업 여신 건전성에 더욱 남다른 시선이 쏠릴 수밖에 없는 이유는 과거의 쓰라린 경험 때문이다. 수 년 전 악성 대기업 대출이 쌓여가자 농협은행은 일시적인 고통을 감내하고 이른바 빅배스를 단행했다. 빅배스는 누적된 손실을 회계장부상에서 최대한으로 털어버리는 경영 방식을 가리키는 표현으로, 이를 결정한 시점에 해당 기업의 실적은 큰 폭의 악화가 불가피하다.

농협은행은 조선·해운업의 부실이 가시화 하던 2016년 5조7000억여원에 달하던 관련 업종 익스포저를 3조원 넘게 줄였다. 익스포저는 금융사의 자산에서 특정 기업이나 국가와 연관된 금액이 어느 정도인지를 보여주는 지표다. 이 과정에서 농협은행은 부실에 대비해 미리 쌓아놓는 대손충담금을 추가로 1조3000억여원이나 감당해야 했다. 이 때문에 해마다 수천억원 규모였던 농협은행의 연간 당기순이익은 당시 580억원까지 쪼그라들었다.

이런 빅배스를 계기로 농협은행의 대기업 대출 연체율은 2017년 들어 1%대 후반까지 급등하기도 했다. 그러다 서서히 성과가 나오기 시작하면서 2017년 말 1.30%에 이어 2018년 말에는 0.60%로 낮아지며 마침내 1%대 이하로 개선됐다. 그러다 최근 들어 다시 1%대 턱밑까지 대기업 대출 연체율이 반등하며 긴장감이 커지고 있는 상황이다.

금융권 관계자는 "대규모 부실 대출을 정리하기로 한 결단 이후 농협은행의 대기업 여신 건전성이 많이 나아지기는 했지만, 여전히 시중은행들과 비교하면 아직 갈 길이 먼 것이 사실"이라며 "농협은행이 4대 시중은행에 이은 대형 은행으로 자리 잡은 만큼, 연체율 관리도 그에 걸 맞는 수준으로 끌어올려야 할 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기