공유하기

카카오톡

블로그

페이스북

X

주소복사

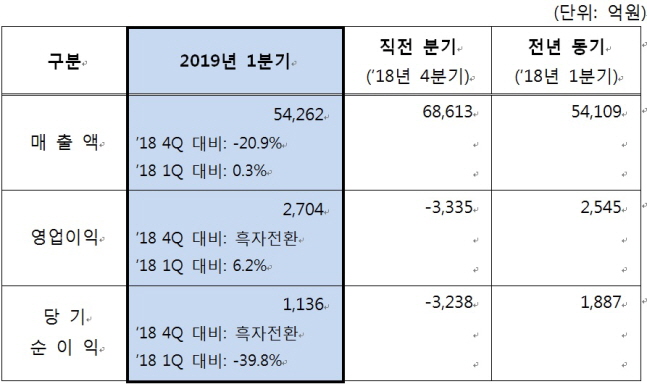

매출 5조4262억원…직전 분기 대비 20.9%↓

2Q, 정제마진 회복‧PX 등 스프레드 개선 전망

에쓰오일 1분기 실적현황.ⓒ에쓰오일

에쓰오일 1분기 실적현황.ⓒ에쓰오일

2Q, 정제마진 회복‧PX 등 스프레드 개선 전망

에쓰오일이 지난해 4분기 적자를 기록한 이후 1분기 만에 흑자로 돌아섰다.

지난해 연말부터 지속된 국제유가 상승에 따른 재고평가이익과 파라자일렌(PX) 등 고부가가치 석유화학 제품의 견조한 스프레드(제품 가격에서 생산비용을 뺀 금액)에 힘입어 흑자전환에 성공했다.

에쓰오일은 24일 공시를 통해 1분기 실적으로 매출 5조4262억원, 영업이익은 2704억원을 기록했다고 밝혔다.

매출액은 전년 동기 대비 소폭 상승했으나, 제품 평균판매단가 하락 및 설비 정기보수로 인한 판매량 감소로 직전 분기 대비 20.9% 감소했다.

부문별로 보면 정유 부문은 글로벌 정유사들의 높은 가동률로 인한 정제마진 약세에도 불구하고 유가 상승에 따른 재고평가이익으로 957억원의 영업이익을 기록했다.

석유화학 부문은 정기보수로 인한 가동률 감소에도 불구하고 PX의 양호한 스프레드를 바탕으로 14.9%의 높은 영업이익을 거뒀다.

윤활기유 부문에선 수요 둔화와 역내 신규 설비 가동으로 인한 공급 증가로 제품 스프레드가 소폭 하락했다.

에쓰오일은 2분기에는 정유부문에서 정제마진이 회복될 것으로 전망했다. 역내 난방시즌 종료에 따른 수요 감소 전망에도 불구하고 정제설비들의 대규모 정기보수에 따른 공급 감소 및 휘발유의 성수기로 진입해서다.

석유화학 부문에서도 PX 스프레드가 양호한 수준으로 유지될 것으로 보이며, PP와 PO 스프레드는 미‧중 무역분쟁 완화와 더불어 중국 정부의 적극적인 경기부양 정책 시행으로 회복될 전망이다.

윤활기유 부문에서도 역내 주요 경쟁사 설비의 정기보수와 계절적인 수요 증가로 제품 스프레드가 회복될 것으로 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

조재학 기자 (2jh@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기