공유하기

하반기 수출 전년 동기 대비 2.3% 하락 예측

기계산업군 연간 수출 5.0% 하락…1년 만에 감소 전환

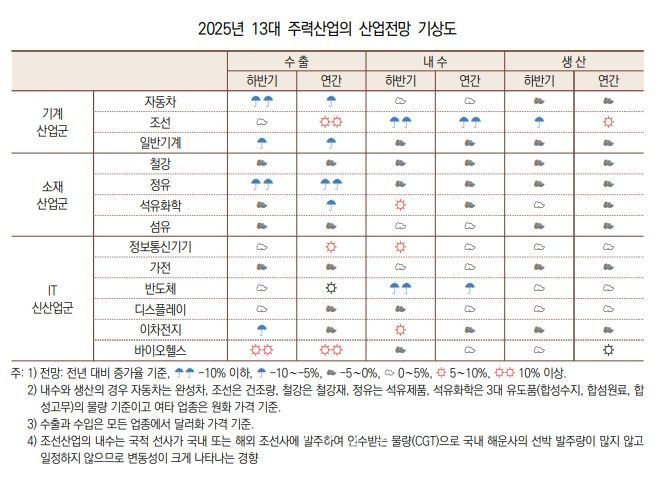

2025년 13대 주력산업의 산업 전망 기상도.ⓒ산업연구원

2025년 13대 주력산업의 산업 전망 기상도.ⓒ산업연구원

올해 하반기 미국의 관세 부과가 본격화하면서 우리나라 경제를 이끄는 13대 산업의 연간 수출은 전년보다 2.1% 줄어들 것이란 전망이 나왔다.

산업연구원은 27일 정부세종청사에서 이러한 내용의 '2025년 하반기 경제·산업 전망'을 발표했다.

올해 하반기 13대 주력산업은 정보기술(IT), 바이오헬스 등 신성장 산업 수출의 양호한 성장에도 미국의 고관세와 대외환경 불확실성 증가, 해외 생산 확대 등 부정적인 요인으로 수출 실적이 저조할 것으로 보인다.

13대 주력산업은 자동차·조선·2차전지·바이오헬스·일반기계·철강·정유·석유화학·섬유·정보통신기기·가전·반도체·디스플레이 등이다.

주력 산업의 하반기 수출은 전년 동기 대비 2.3% 하락할 것으로 전망된다. 지난해 수출 호실적으로 인한 역기저효과 등으로 상반기 수출이 1.9% 떨어질 것으로 예상되는 만큼 2025년 연간 수출은 전년 대비 2.1% 감소가 예상된다.

IT신산업군(정보통신기기·가전·반도체·디스플레이·이차전지·바이오헬스)은 호실적을 기록했던 지난해(29.4%)보다는 다소 둔화된 4.7% 증가에 그칠 것으로 예측된다.

기계산업군(자동차·조선·일반기계)의 경우 연간 수출은 5.0% 하락할 전망이다. 지난해(0.6%)의 소폭 증가에서 1년 만에 감소로 돌아선 것이다.

조선 산업의 수출 성장세는 지난해에 이어 지속되겠지만 하반기 미국의 고관세 기조와 글로벌 수요 부진에 따른 자동차와 기계 수출의 부진이 확대된 게 영향을 미쳤다.

소재산업군(철강·정유·석유화학·섬유) 수출은 전년(-1.2%) 대비 감소폭이 더욱 커진 9.4% 급락할 것으로 예상된다.

저유가에 따른 단가 하락, 관세 및 글로벌 수요 둔화 영향으로 산업군 내 모든 산업의 수출 실적이 연중 내내 저조할 것이란 평가를 내놨다.

주력 산업 내수는 올해 하반기 소비심리 개선 영향으로 하락폭 둔화가 예상된다. 다만 건설투자 부진과 국내외 성장 부진이 회복을 제약할 것으로 내다봤다.

특히 올해 자동차의 내수는 완성차업체의 내수시장 전략 강화, 신규모델 투입 효과로 전년 대비 3.5% 늘어날 것으로 기대된다.

생산의 경우 국내외 수요 부진 및 해외 생산 확대 영향으로 자동차, 철강 등 전통 주력산업의 부진세가 지속적으로 이어질 것으로 전망된다.

구체적으로 올해 자동차 생산은 미국 관세 영향에 따른 수출 감소와 해외 전기차 전용 생산설비 가동 본격화에 따른 수출 물량 대체로 4.3% 감소, 2년 연속 생산 위축이 우려된다. 철강 역시 건설, 자동차 등 주요 수요산업 부진 및 수출 감소 영향으로 연중 생산이 2.0% 위축될 것으로 전망된다.

하반기 13대 주력 산업의 수입은 IT 제품의 수입 증가에도 기계·소재산업군의 내수 위축과 저가 수입 비중 확대에 따른 단가 하락으로 전년 동기 대비 0.5% 감소할 것으로 예측된다.

권남훈 산업연구원 원장은 "도널드 트럼프 미국 대통령이 취임하고 생각보다 과격할 정도의 강한 조치들이 발표됐는데 불확실성이 강화되면서 경기 전망에 영향을 많이 미쳤다"며 "지난해 12월부터 있었던 국내 정치적인 격변 상황도 예상보다 내수에 영향을 미쳤고, 수출 측면에서도 불확실성이 강화된 영향이 있었다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기