공유하기

갤럭시 Z 폴드2 등 플래그십 판매 확대…IM 4조4500억

'펜트업' 수요 가전 1조5600억원으로 역대 최대치 경신

서버향 메모리 가격 하락에도 모바일·노트북 수요 견조

삼성전자 부문별 영업이익 추이.ⓒ데일리안

삼성전자 부문별 영업이익 추이.ⓒ데일리안

삼성전자가 신종 코로나 바이러스 감염증(코로나19) 악재 속에서도 스마트폰과 가전 등 주력사업 활약에 힘입어 역대 최대 매출을 달성하는 등 고무적인 성과를 일궈냈다.

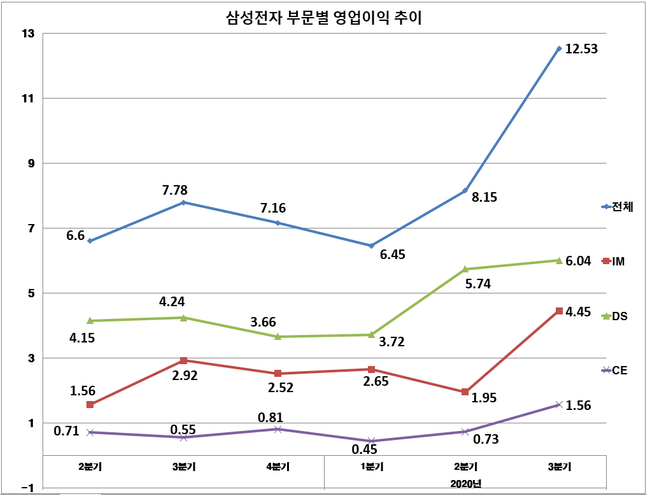

삼성전자는 29일 3분기 영업이익이 12조3533억원으로 전년 동기 대비 58.8% 늘어난 것으로 잠정 집계됐다고 공시했다. 매출은 66조9642억원으로 같은기간 대비 8% 늘었다.

사업부문별로는 스마트폰이 주력인 IT모바일(IM)부문이 4조4500억원, TV와 가전이 주력인 소비자가전(CE)부문이 1조5600억원을 기록했다.

부품이 주력인 디바이스솔루션(DS)부문은 반도체사업부의 5조5400억원을 비롯, 디스플레이(4700억원)를 포함해 6조400억원의 영업이익을 달성했다.

3분기 메모리 반도체는 평균판매단가(ASP) 하락에도 불구하고 모바일과 PC 수요에 적극 대응하고 신규 게임 콘솔용 솔리드스테이트드라이브(SSD) 판매를 확대해 견조한 실적을 달성했다.

시스템 반도체는 시스템LSI 주요 모바일 부품 수요 회복과 파운드리 주요 고객사에 대한HPC(High Performance Computing)용 칩 등의 수주 확대로 실적이 개선됐다.

디스플레이(DP)는 중소형 패널 주요 고객들의 신제품 판매 확대와 대형 패널 수급 환경 개선이 긍정적인 요인으로 작용했다.

대형 디스플레이 사업은 초대형 TV, 고성능 모니터 패널 판매 증가와 평균 판매가격 상승으로 전분기 대비 적자가 소폭 개선됐다.

다만 전년 동기 대비로는 중소형 패널 주요 고객의 신제품 출시 일정이 예년 대비 지연돼 실적이 감소했다.

IM 부문에서는 갤럭시 노트20, Z폴드2 등 플래그십 신제품 출시 등으로 스마트폰 판매량이 약 50% 급증함에 따라 규모의 경제 효과가 확대되고 비용 효율 제고로 수익성이 개선됐다.

태블릿과 웨어러블 제품 판매가 증가한 것도 호재로 작용했다. 네트워크 사업에서는 미국 버라이즌과 대규모 이동통신 장비 공급 계약을 체결하는 등 5G 사업 성장 기반을 강화했다.

삼성전자 모델이 삼성 프리미엄 스토어 갤러리아 광교점에서 2020년형 QLED 8K TV 85인치 QT950S 신제품을 소개하고 있다.ⓒ삼성전자

삼성전자 모델이 삼성 프리미엄 스토어 갤러리아 광교점에서 2020년형 QLED 8K TV 85인치 QT950S 신제품을 소개하고 있다.ⓒ삼성전자

소비자가전(CE) 부문은 각국의 경기 부양 효과, 주요 국가 중심으로 펜트업(Pent Up) 수요 효과에 힘입어 TV와 생활가전 시장 수요가 크게 증가했다.

이에 맞춰 삼성전자는 글로벌 SCM 역량을 집중해 매출 확대에 적극 나섰다. 교체 수요가 증가한 TV 시장에서 QLED와 초대형 TV 등 프리미엄 제품 마케팅으로 판매를 늘렸다.

생활가전은 비스포크(BESPOKE) 냉장고, 그랑데AI 등 프리미엄 제품 판매가 크게 증가했다. 코로나19 영향으로 위생 가전에 대한 관심이 높아진 가운데 건조기, 에어드레서 등의 판매도 증가하며, 실적 개선에 기여했다.

삼성전자는 “3분기 환영향과 관련해 원화 대비 달러화 약세·유로화 강세로 세트 사업에 일부 긍정적 영향이 있었으나 부품 사업의 부정적 영향이 이를 상쇄하며 전체 영업이익에 대한 환영향은 미미했다”고 설명했다.

◆ 4Q 실적 악화 불가피…불확실성 증대 속 비용 확대

4분기에는 서버향 메모리 수요 감소와 세트 사업 경쟁 심화 등으로 전체적인 수익성 하락이 예상된다.

먼저 반도체의 경우 모바일과 노트북 수요가 늘고는 있지만 고객사 재고 조정에 다른 서버 가격 약세와 신규라인 초기 비용 등이 악영향을 미칠 것으로 전망된다.

삼성전자는 이를 극복하기 위해 모바일 수요에 적극 대응하면서 1z 나노 D램 전환을 확대하고 적기 판매를 통해 원가 경쟁력 강화를 지속할 방침이다.

낸드 사업은 모바일과 노트북 중심으로 판매를 확대하고 6세대 V낸드 전환 확대를 지속 추진해 기술 리더십과 원가 경쟁력을 제고 할 계획이다.

시스템 반도체는 시스템LSI 5나노 시스템온칩(SoC·System on Chip) 공급을 본격화하는 가운데, 파운드리 고객들의 HPC용 칩과 모바일 SoC 주문 확대가 예상된다.

DP의 경우, 중소형 패널은 3분기 대비 판매가 큰 폭으로 확대돼 실적이 개선될 것으로 기대된다. 대형 패널은 계획대로 QD 디스플레이 준비를 지속하면서, LCD 수요에 차질 없이 대응할 예정이다.

삼성전자 폴더블 스마트폰 ‘갤럭시Z 플립’.ⓒ데일리안 류영주 기자

삼성전자 폴더블 스마트폰 ‘갤럭시Z 플립’.ⓒ데일리안 류영주 기자

무선사업은 연말 성수기 영향으로 수요는 늘어날 것으로 보이지만 플래그십 모델 출시 효과 감소와 마케팅비 증가로 수익성이 하락할 것으로 예상된다.

네트워크 사업에서는 국내 5G 장비 공급 확대와 함께 북미, 일본 등의 글로벌 5G 시장 확대를 계속 추진할 계획이다.

CE부문 역시 전통적인 계절적 성수기로 시장 수요가 늘어날 것으로 보인다. 다만 코로나19로 인한 불확실성이 지속되고 경쟁 역시 심화될 것으로 예상된다.

삼성전자는 온라인 판매 인프라를 강화해 QLED, 라이프스타일 TV 등 프리미엄 TV 판매를 확대하고 초대형 TV 시장 주도권도 계속 이어갈 계획이다.

생활가전도 성수기 프로모션을 탄력적으로 운영하고 온라인 마케팅을 강화하는 등 수익성 확보에 주력할 예정이다.

삼성전자 화성사업장 V1라인 전경.ⓒ삼성전자

삼성전자 화성사업장 V1라인 전경.ⓒ삼성전자

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기