공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 5만2000원으로 상향

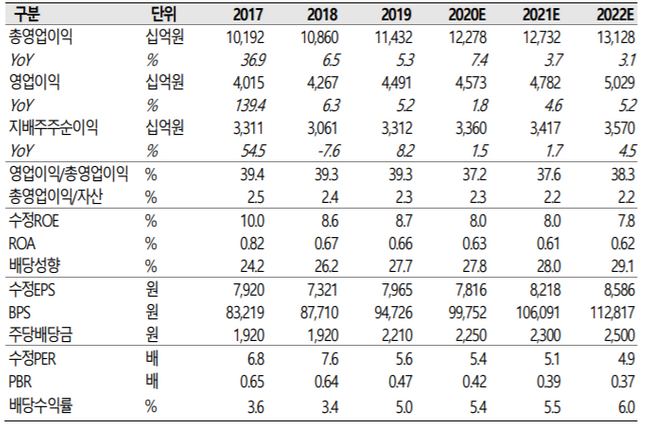

KB금융 투자 및 경영지표 변동 추이 ⓒSK증권

KB금융 투자 및 경영지표 변동 추이 ⓒSK증권

SK증권은 23일 KB금융에 대해 상향된 수익과 배당금 전망이 주가에 추가적으로 반영돼 상승할 가능성이 높은 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 4만3000원에서 5만2000원으로 상향했다.

구경회 SK증권 연구원은 "KB금융은 올해 3분기에 1회성 이익을 제외하고도 컨센서스를 상회하는 1조1670억원의 지배기업순이익을 거두면서 시장 기대치를 충족시켰다"며 "주가연계펀드(ETF) 조기상환, 신탁 등 다양한 부문에서 비이자이익이 증가하는 등 실적이 내용 측면으로도 좋았다"고 설명했다.

이어 "수수료이익이 개선으로 인한 비이자이익 증가세뿐 아니라 순이자마진 하락 폭도 1bp(0.01%포인트)에 그쳐 이자이익이 전 분기 대비 5.4%나 늘어난 것도 실적 개선에 크게 기여했다"고 덧붙였다.

구 연구원은 "자회사 가운데에서는 은행 순이익은 전분기와 비슷했지만 증시 거래대금 호조세로 KB증권의 순이익이 2097억원으로 잠재적 기대치의 두 배에 달했다"며 "최근 KB금융 주가가 강세를 나타낸 이유에는 3분기 실적에 기대감이 이미 반영됐지만 호실적으로 인해 수익 추정치와 배당금 전망이 상향 조정된 만큼 주가에 추가적인 영향이 있을 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기