공유하기

투자의견 '매수' 유지, 목표주가 5만9000원으로 상향

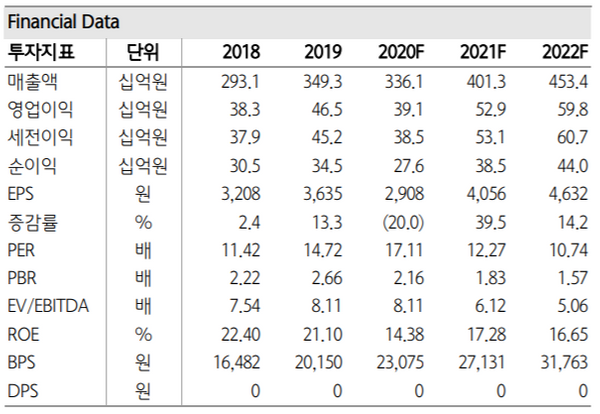

이녹스첨단소재 실적 및 투자지표 변동 추이 ⓒ하나금융투자

이녹스첨단소재 실적 및 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 28일 이녹스첨단소재에 대해 하반기 TV 및 스마트폰 라인 가동률 상승이 OLED 수요 회복으로 이어져 평년 수준의 실적을 회복할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 4만3000원에서 5만9000원으로 상향했다.

김현수 하나금융투자 연구원은 "이녹스첨단소재는 올해 2분기에 신종 코로나바이러스 감염증 여파에도 불구하고 전년 동기 대비 10% 감소한 738억원의 매출액과 30% 떨어진 70억원의 영업이익을 거두며 컨센서스를 상회했다"며 "하지만 오는 3분기에는 971억원의 매출액과 138억원의 영업익 등 상반기 대비 가파르게 성장하며 평년 수준을 회복할 전망이다"라고 분석했다.

이어 "올해 전체로는 3361억원의 매출액과 391억원의 영업익 등 연간의 약 70%가 하반기 집중될 것으로 전망되며 이에 대한 실적 확인 과정에서 주가 우상향 추세 지속될 것으로 판단한다"고 덧붙였다.

김 연구원은 "특히 하반기에는 글로벌 TV 수요 회복에 따른 LG디스플레이 광저우 OLED 라인 가동률이 지속 상승하고 아이폰 신제품 출시에 따른 삼성디스플레이 가동률 상승이 OLED 소재 및 FPCB, 방열시트 부문 전반의 매출 성장을 견인할 것"이라며 "가장 중요한 밸류에이션 팩터인 OLED 소재 비중은 2018년 33%, 2019년 40%, 2020년 47%, 2021년 54% 등으로 상승하며 지속적인 리레이팅 이끌어낼 것으로 전망된다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기