공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 14만원으로 상향

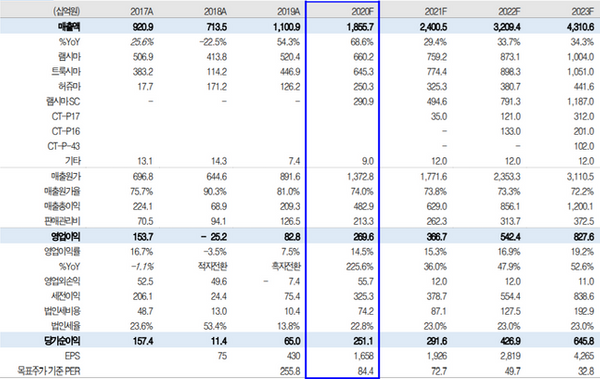

셀트리온헬스케어 연간 실적 변동 추정치 ⓒ유진투자증권

셀트리온헬스케어 연간 실적 변동 추정치 ⓒ유진투자증권

유진투자증권은 15일 셀트리온헬스케어에 대해 기존 치료제에 추가로 4개를 개발하고 출시하는 계획이 확정되면서 향후 실적 성장에 대한 가시성이 더 높아진 것으로 진단했다. 투자의견은 매수를 유지하고, 목표주가는 기존 11만원에서 14만원으로 상향했다.

한병화 유진투자증권 연구원은 "셀트리온헬스케어는 현재 판매하는 램시마, 허쥬마, 트룩시마, 램시마SC에 스텔라라(CT-P43), 졸레어(CT-P39), 휴미라(CT-P17), 아바스틴(CT-P16) 등 4개의 바이오시밀러 개발과 출시 계획을 확정했다"며 "글로벌 판매를 담당하는 동사의 지속 가능한 성장이 담보된 것으로 풀이 된다"고 설명했다.

이어 "약가 인하 속도가 빠른 유럽에서 직판 체계를 확보한 상태인 만큼 향후 실적 성장 가능성이 더 높아질 것으로 보인다"고 덧붙였다.

한 연구원은 "2023년에는 램시마, 트룩시마의 연간 매출이 각 1조원을 상회할 것으로 예상되는데 특히 기존 인플릭시맙의 약점인 낮은 환자의 편의성을 개선한 램시마SC는 특히 염증성 장질환 시장에서 돌풍을 일으킬 수 있다"며 "만약 램시마SC가 기존 시장뿐 아니라 여타 TNF 알파 억제제 시장까지 침투한다면 피크타임 매출액은 1조원을 월등히 상회할 것"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기