공유하기

4대 시중銀 평균 예대율 94.5%…1년 전보다 3.9%P↓

규제 강화에 예금 축소 부담…기준금리 인하에도 눈치

국내 4대 은행 예대율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 예대율 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행들의 예대율이 일제히 하강 곡선을 그린 것으로 나타났다. 예대율은 예금과 비교해 대출의 규모가 얼마나 되는지를 보여주는 수치로, 이 값이 과도하게 오르면 은행은 대출을 제한받게 된다. 특히 올해부터 관련 규제 강화로 예대율 관리가 한층 중요해진 가운데, 은행들은 자칫 예금 영업이 위축될까 염려한 나머지 기준금리 추락에도 불구하고 예금 이자율을 낮추지 못한 채 속앓이만 하는 모습이다.

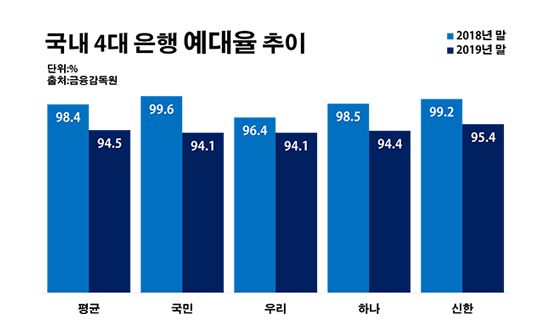

12일 금융권에 따르면 지난해 말 신한·KB국민·우리·하나은행 등 4개 은행들의 예대율은 평균 94.5%로 전년 말(98.4%) 대비 3.9%포인트 하락한 것으로 집계됐다. 예대율은 예금 대비 대출금 잔액의 비율이다. 은행들이 조달한 예수금을 초과해 대출을 취급하지 못하도록 유도하기 위한 지표다. 예금보다 대출이 많아져 예대율이 100%가 넘으면 추가 대출이 어려워지면서 은행 경영에 적신호가 들어오게 된다.

은핼별로 봐도 모든 곳들의 예대율이 내림세를 보였다. 국민은행의 예대율은 같은 기간 99.6%에서 94.1%로 5.5%포인트 떨어졌다. 우리은행의 예대율 역시 96.4%에서 94.1%로 2.3%포인트 하락했다. 하나은행의 예대율도 98.5%에서 94.4%로, 신한은행은 99.2%에서 95.4%로 각각 4.1%포인트와 3.8%포인트씩 예대율이 낮아졌다.

이처럼 은행들의 예대율이 내려간 것은 그 만큼 대출보다 예금이 많아져서다. 실제로 조사 대상 은행들이 확보한 예금 등 자금 조달 규모는 1029조941억원에서 1117조7828억원으로 8.6%(88조6887억원)나 늘었다. 대출이 987조6623억원에서 1045조927억원으로 5.8%(57조4304억원) 증가한 것에 비하면 훨씬 빠른 성장세다.

이는 금융당국이 예대율을 계산할 때 이전과 달라진 잣대를 적용하기로 하면서, 은행들이 대비 차원에서 여유를 확보하고 나선 결과로 풀이된다. 금융당국은 은행들의 가계부채 증대를 억제하기 위해 올해부터 예대율 산정 기준을 강화하겠다고 예고한 상태다. 예대율 계산 시 가계대출은 가중치를 15% 상향하고, 기업대출은 15% 하향해 차등 적용하겠다는 내용이다.

이렇게 되면 예금 보유량이 적은 은행은 가계대출에 부담이 불가피하다. 결국 앞으로 은행들이 대출 사업을 계속 확대하기 위해서는 금융당국의 새 기준을 충족할 수 있을 만큼 예수금을 더 확보해야 한다. 더욱이 기준금리가 사상 최저까지 떨어지는 등 저금리 기조 심화로 인해 예대 마진 축소가 불가피한 상황에서, 예대율 조절에 실패해 자칫 대출에 차질이 빚어질 경우 은행의 타격은 배가될 수밖에 없다.

한은은 지난해 7월 1.75%에서 1.50%로, 같은 해 10월에는 1.50%에서 1.25%로 1년 새 두 차례에 걸쳐 기준금리를 내렸다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아가게 됐다. 그럼에도 시장에서는 올해 한은의 기준금리 추가 인하를 기정사실로 받아들이는 분위기다. 유래 없는 한은 기준금리 1.00%가 조만간 실현될 수 있다는 얘기다.

하지만 이 같은 기준금리 하락에도 은행들로서는 예금 금리를 섣불리 내릴 수 없는 입장이다. 남들보다 먼저 이자율을 낮췄다가 예금 영업이 위축되기라도 하면 예대율에 악영향을 줄 수 있어서다. 이에 은행들은 기준금리 추세만큼 예금 금리를 내리지 못하며 눈치싸움만 벌이는 모양새다. 실제로 신규 취급액 기준 지난해 12월 은행들의 저축성 수신 평균 금리는 1.60%로, 바로 직전 한은 기준금리 인하가 단행된 같은 해 10월(1.55%)보다 0.05%포인트 상승했다. 기준금리가 내린 후 오히려 예금 금리는 다소 오른 셈이다.

문제는 가뜩이나 은행들의 이자 수익률이 나빠지고 있다는 점이다. 기준금리가 내려가고 있음에도 예금 이자율을 낮추지 못하는 지금의 흐름은 은행의 영업 효율에 추가적인 제동을 거는 요인이 될 수밖에 없다. 예금 금리 조정 시점을 둘러싸고 은행들의 셈법이 복잡해지고 있는 이유다. 지난해 4대 은행들의 평균 순이자마진(NIM)은 1.54%로 전년(1.60%) 대비 0.07%포인트 떨어졌다. NIM은 예금과 대출의 이자율 차이에서 발생하는 이익을 중심으로 한 은행의 수익 능력을 나타내는 지표로, 이 수치가 낮아질수록 예대 마진 효율이 떨어졌다는 의미다.

금융권 관계자는 "현재의 예금 이자율도 너무 낮다는 목소리가 많지만, 은행들이 기준금리 인하를 제대로 반영했다면 해당 금리는 더 떨어졌을 것"이라며 "바뀌는 예대율 산정 방식이 은행 예대 마진의 발목을 잡는 형국"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기