공유하기

카카오톡

블로그

페이스북

X

주소복사

하반기 킹스키 매출 본격화, NASR 일부 해양설치공사 물량도 기대

현대중공업이 건조해 SK해운에 인도한 LNG운반선.ⓒ현대중공업

현대중공업이 건조해 SK해운에 인도한 LNG운반선.ⓒ현대중공업

하반기 킹스키 매출 본격화, NASR 일부 해양설치공사 물량도 기대

한국조선해양이 환율 상승, 후판값 동결 등의 영향으로 2분기 흑자 달성에 성공했다. 하반기엔 해양플랜트 일감인 '킹스 키(King's Quzy)' 건조가 본격화되면서 안정적인 매출을 달성할 것으로 봤다.

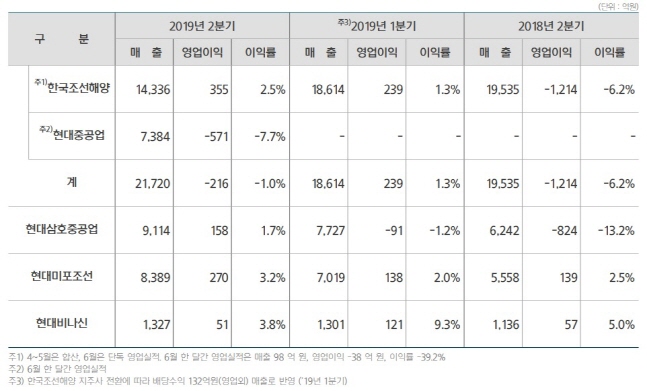

한국조선해양은 25일 연결 기준 영업이익이 554억원으로 전년 동기 대비 흑자전환했다고 밝혔다. 매출은 25.1% 증가한 3조9229억원이며 당기순이익은 2016억원으로 전년 대비 흑자전환했다.

실적 개선은 지난해 수주한 선박 건조가 본격화되고 상반기 환율이 오른 영향이 컸다. 후판 가격도 동결되면서 환입분이 반영됐다.

사업별로 보면 조선 부문 매출은 지난해 수주 선박 공정 본격화에 따른 건조 물량 증가와 환율 상승 효과로 3조3460억원을 기록, 전년 동기 대비 43.6% 개선됐다.

반면 해양 매출은 73.9% 줄어든 714억원에 그쳤다. 현대중공업 관계자는 "지난 1분기에 발생한 하자보수충당금 환입 효과가 사라지고, 해양플랜트부문 실적 부진이 이어지며 적자를 기록했다"고 설명했다.

회사별로 보면 한국조선해양(현대중공업 포함) 매출은 2조1720억원으로 전년 동기 대비 11.2% 증가했으나 영업적자 216억원을 기록했다. 다만 전년 동기 대비 적자폭은 998억원 축소됐다.

현대삼호중공업의 2분기 매출은 건조물량 증가, 환율 상승 효과로 9114억원을 기록, 전년 동기 대비 46.0% 증가했다. 영업이익도 전년 동기 824억원 적자에서 올해 158억원 흑자를 기록했다.

현대미포조선은 2분기 매출과 영업이익이 각각 8389억원, 270억원으로 전년 보다 50.9%, 94.2% 늘었다.

하반기엔 환율 이슈 해소, 후판 가격 인상이 예고되면서 한국조선해양 실적에 영향을 줄 전망이다. 그러나 지난해 말 미국 엘로그 익스프롤레이션과 계약한 해양플랜트인 킹스 키 프로젝트 건조가 설계를 마치고 내달부터 건조에 돌입하면서 매출이 발생할 것이라고 설명했다.

아울러 작년 인도한 나스르(NASR) 원유생산설비 관련 일부 해양설치 공사가 발생할 경우 매출에 긍정적일 것이라고 덧붙였다.

한국조선해양은 "7~8%범위 내에서 강재 가격 협상이 완료되면 강재 가격으로 인한 손익 변동에 는 영향이 없다"면서 "환율과 강재 영향이 하반기엔 다소 부족할 수 있으나 해양플랜트 매출 증가 요인이 어느 정도 상쇄시킬 것"이라고 말했다.

아울러 하반기 LNG운반선 등 주요 프로젝트가 대기하고 있는 만큼 올해 수주 목표를 바꿀 계획은 없다고 강조했다.

ⓒ한국조선해양

ⓒ한국조선해양

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

조인영 기자 (ciy8100@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기