공유하기

카카오톡

블로그

페이스북

X

주소복사

2Q 영업익 전년비 8.8% 증가…수익성 전략·밥캣 호조 영향

중국 점유율 꾸준히 증가, 동남아·중동·중앙아시아에서도 선방

5G 원격제어 굴삭기ⓒ두산인프라코어

5G 원격제어 굴삭기ⓒ두산인프라코어

2Q 영업익 전년비 8.8% 증가…수익성 전략·밥캣 호조 영향

중국 점유율 꾸준히 증가, 동남아·중동·중앙아시아에서도 선방

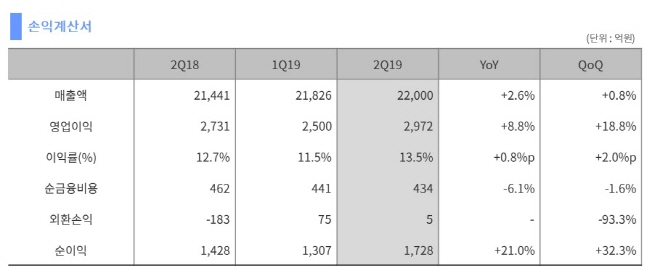

두산인프라코어의 2분기 실적이 수익성 위주의 판매전략과 자회사인 두산밥캣의 선전으로 전년 대비 개선됐다.

두산인프라코어는 2분기 연결 기준 매출액과 영업이익이 각각 2조2000억원, 영업이익 2972억원을 기록했다고 23일 공시했다.

매출과 영엽이익은 전년 동기 대비 각각 2.6%, 8.8% 증가했다. 상반기 기준 매출은 4조3826억원으로 전년보다 6.9% 성장했으며, 영업이익은 5472억원으로 6.3% 늘었다.

영업이익은 중대형 건설기계(Heavy) 사업에서 수익성 위주 판매와 두산밥캣의 성장 지속에 힘입어 성장했다. 순이익은 환율 효과와 차입금 상환으로 이자비용이 감소하며 전년 동기대비 21% 증가한 1728억원을 달성했다.

사업별로 보면 2분기 Heavy 사업 매출은 중국과 신흥시장에서 매출 감소 영향으로 전년 대비 8.6% 감소한 8690억원을 기록했다. 반면 영업이익은 수익성 강화 전략과 비용 절감, 환율 효과 등에 힘입어 전년 대비 15.8% 증가한 1129억원을 기록했다.

엔진사업은 북미, 유럽 등 선진시장에서 Heavy와 밥캣의 수요 증가로 매출은 1489억원, 영업이익은 271억원을 기록했다.

자회사 두산밥캣은 선진시장의 견조한 성장에 힘입어 매출은 14.4% 증가한 1조1820억원을 기록했다. 영업이익은 매출증가와 유럽지역 수익성 개선 등으로 전년 동기대비 13.1% 증가한 1571억원을 나타냈다.

중국 Heavy 시장은 로컬업체들의 가격경쟁이 심화되는 가운데, 두산인프라코어를 포함한 상위 7개 업체 비중이 2015년 61%에서 올 상반기 75%까지 상승하는 등 상위그룹의 지배력이 확대되고 있다.

중국에 진출한 외국기업(MNC) 중에서 두산인프라코어의 비중은 꾸준히 늘고 있다. MNC의 시장점유율 합을 100으로 볼 때, 두산인프라코어는 올 상반기 20.5%를 기록, 지난 2015년보다 7.6%포인트 상승했다.

두산인프라코어 관계자는 “중동과 중앙아시아, 동남아 등지에서 대규모 수주를 거두고 있다”며 “신흥 Heavy 시장에서 영업채널 확대와 포트폴리오 다변화, 차별화된 프로모션 등을 통해 전 지역에 걸쳐 시장점유율이 성장 중”이라고 밝혔다.

북미, 유럽 Heavy의 2분기 매출액은 전년 동기 대비 8% 성장한 2372억원을 기록했다. 비주택 및 공공건설 투자에 따른 수요 증가로 2분기에도 성장세를 유지했다.

두산인프라코어는 비용구조 개선, 영업망 정비, 선진 공급체계 구축 등을 통해 2023년까지 매출은 연평균 6% 성장한 10조5000억원, 영업이익은 연평균 11% 성장한 1조2000억원을 달성한다는 목표다.

ⓒ두산인프라코어

ⓒ두산인프라코어

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

조인영 기자 (ciy8100@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기