공유하기

비조합원 대출 잔액 207조7000억원…전체 대출 40.7%

준조합원 포함시 359조원…조합원 대출은 150조원 그쳐

관계자 "조합원 대상 금융사업으론 수익 내기 어려운 상황"

"비조합원 여·수신 늘려야 조합원 배당 늘고 사업 지원해"

'풀뿌리 금융 기관'을 자처해온 농협·신협·수협 등 3대 상호금융조합의 비조합원 대상 대출이 지난해 사상 최대치를 기록한 것으로 나타났다. ⓒAI이미

'풀뿌리 금융 기관'을 자처해온 농협·신협·수협 등 3대 상호금융조합의 비조합원 대상 대출이 지난해 사상 최대치를 기록한 것으로 나타났다. ⓒAI이미

대표적인 '풀뿌리 금융 기관'인 농협·신협·수협 등 3대 상호금융조합의 비조합원 대출이 지난해 사상 최대치를 기록한 것으로 나타났다.

반면, 조합원 대출의 비중은 30% 남짓인 것으로 집계돼 지역 서민들을 위해 설립된 조합의 지역 밀착이 갈수록 약해지고 있다는 지적이 제기되고 있다.

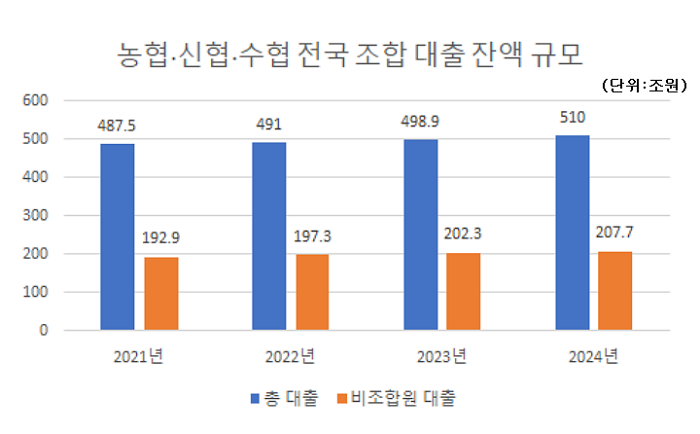

20일 금융감독원에 따르면 지난해 말 기준 농협·신협·수협 전국 조합들의 비조합원 대출 잔액은 총 207조7000억원으로 나타났다. 이는 전체 대출(510조원) 가운데 40.7%를 차지하는 수치로, 2011년 관련 통계 집계 이후 최대 규모다.

준조합원까지 포함하면 비조합원 성격의 대출 비중은 더욱 커진다. 같은 기간 준조합원에게 내준 대출 규모는 152조원에 달한다. 준조합원은 농사나 어업 등을 하지 않더라도 단위 조합의 영업지역(공동유대)에 주소를 두면 누구나 될 수 있다.

반면, 조합원 합산 대출액은 150조2679억원(29%)에 그쳤다. 대출을 내준 10명 중 7명이 일반인이거나 일반인에 가까운 준조합원에게 내준 셈이다.

업권별로는 신협의 대출 증가세가 가장 두드러진다. 2021년 개정된 신용협동조합법이 시행되면서 비조합원 대출 규제가 완화된 영향으로 보인다. 신협의 비조합원 대출 규모는 2020년 말 20조6383억원이었지만 지난해 말 52조9551억원으로 2.5배 이상 급증했다.

같은 기간 농협은 117조9687억원에서 153조151억원으로 늘었다. 수협도 1조5931억원에서 1조7849억원으로 증가했다.

'풀뿌리 금융 기관'을 자처해온 농협·신협·수협 등 3대 상호금융조합의 비조합원 대상 대출이 지난해 사상 최대치를 기록한 것으로 나타났다. ⓒ데일리안 박상우 기자

'풀뿌리 금융 기관'을 자처해온 농협·신협·수협 등 3대 상호금융조합의 비조합원 대상 대출이 지난해 사상 최대치를 기록한 것으로 나타났다. ⓒ데일리안 박상우 기자

앞서 금융당국은 지난 2022년 상호금융권의 비조합원 대출 옥죄기에 나서는 등 조합원 중심의 영업을 강화할 것을 주문한 바 있다. 그러나 당국의 지적에도 여전히 비·준조합원에 대한 대출 증가세는 늘어나고 있다.

이렇듯 상호금융조합들이 설립 취지와 달리 비조합원 중심의 영업에 치우치고 있다는 점에서 우려가 커지고 있다.

상호금융권의 한 관계자는 "비조합원 대출이 늘어난 데 대해 우려의 시선도 있지만, 국내 농업·어업 인구가 줄면서 조합원 대상 금융사업만으로는 수익을 내기 어려운 상황"이라며 "조합원이 혜택을 보게 하려면, 결국 비조합원을 대상으로 여신·수신을 늘려야 한다. 그래야 조합원들의 배당이 늘고 관련 사업도 지원할 수 있다"고 설명했다.

그러면서 "당국이 비조합원 대출 취급을 문제 삼는 건 부실 위험 때문으로 해석된다"며 "2금융권 업특성상 중저신용자가 많아 고금리 시기에 전반적으로 부실이 커졌다. 다만, 이는 상호금융 뿐만 아니라 저축은행 등 2금융권에서 공통적으로 나타난 현상이다"라고 덧붙였다.

또 다른 관계자도 "비조합원대출은 대부분 상가, 아파트, 다세대주택 등을 담보로 하는 대출이기 때문에, 조합원 대출에 비해 수익성이 높은 편"이라며 "조합원 대출 수요는 한계가 있기 때문에, 수익 창출을 위해 비조합원 대출을 늘린 것으로 보인다"고 설명했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기