공유하기

카카오톡

블로그

페이스북

X

주소복사

건전성 평가 금리위험액 3조5986억…1년 만에 20% 급증

시장 금리 추락 악재…최저보증이율 앞세운 영업도 '발목'

건전성 평가 금리위험액 6718억…1년 만에 112.1% 급증

시장 금리 추락 악재…최저보증이율 앞세운 영업도 '발목'

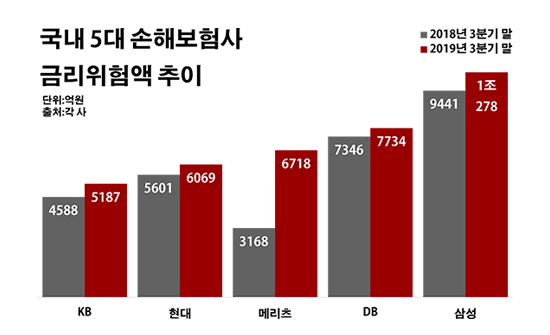

국내 5대 손해보험사 금리위험액 추이.ⓒ데일리안 부광우 기자

국내 5대 손해보험사 금리위험액 추이.ⓒ데일리안 부광우 기자

메리츠화재의 금리 변동에 따른 잠재적 위험이 1년 새 두 배 넘게 불어난 것으로 나타났다. 올해 들어 빠르게 낮아진 시장 금리가 재무 구조에 부정적 영향을 준데다, 몸집을 불리기 위해 높은 이자율을 보장해 주는 보험을 공격적으로 팔았던 과거 영업의 흔적이 부메랑으로 돌아오기 시작한 역풍으로 풀이된다. 가뜩이나 역대 최저 수준까지 추락한 기준금리가 앞으로 더 떨어질 것이란 관측에 금리 리스크 공포가 확산되는 가운데 생명보험사뿐 아니라 손해보험사도 무풍지대가 아니란 우려는 점점 커지고 있다.

30일 금융권에 따르면 올해 3분기 말 기준 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 국내 5대 손보사들의 금리위험액은 총 3조5986억원으로 전년 동기(3조144억원) 대비 19.4%(5842억원) 증가한 것으로 집계됐다.

해당 금리위험액은 보험사의 재무 건전성을 평가할 때 핵심 지표로 쓰이는 지급여력(RBC)비율 계산 시 기반이 되는 항목들 중 하나로, 금리가 예측보다 불리하게 변했을 때 보험사에 생길 수 있는 손실 가능 크기를 추산한 금액이다. 기본적인 보험 영업에서의 위험과 더불어 신용위험액, 시장위험액, 운영위험액 등과 함께 RBC 산출의 기초가 된다.

손보사별로 보면 메리츠화재의 금리 리스크가 눈에 띄게 확대된 모습이었다. 메리츠화재의 금리위험액은 같은 기간 3168억원에서 6718억원으로 112.1%(3550억원) 급증했다. 이어 KB손보가 4588억원에서 5187억원으로 금리위험액이 13.1%(599억원) 늘며 두 자릿수 대의 증가세를 나타냈다.

다른 손보사들의 금리위험액은 모두 10%대 미만의 증가율을 기록했다. 삼성화재의 금리위험액은 9441억원에서 1조278억원으로 8.9%(837억원) 늘었다. 또 현대해상은 5601억원에서 6069억원으로, DB손보는 7346억원에서 7734억원으로 각각 8.4%(468억원)와 5.3%(388억원)씩 금리위험액이 증가했다.

보험사의 금리위험액을 좌우하는 요인은 크게 두 가지다. 우선 자산과 부채의 금리 민감도, 이른바 듀레이션이 차이가 커 순자산 가치가 축소될 가능성이 커졌을 때다. 듀레이션은 시장금리가 1%포인트 변할 때 자산 또는 부채의 가치가 얼마나 변화하는지를 나타내는 민감도를 일컫는 표현이다.

금리위험액에 영향을 끼치는 또 다른 요소는 역마진 위험이다. 보험사가 너무 높은 이자율을 제공하는 상품을 많이 팔았거나, 생각보다 투자 성과가 미흡하면 금리위험액은 늘어나게 된다. 이처럼 가입자들에게 적용해 주기로 한 금리보다 보험사의 자산운용 수익률이 낮아지는 역마진 리스크는 듀레이션과 함께 금리위험액 측정의 핵심 요소다.

메리츠화재는 금리 리스크 확대 배경으로 듀레이션을 꼽는다. 올해 들어 시장 금리가 내려가면서 자산과 부채 사이의 듀레이션 격차가 커지면서 금리위험액이 같이 늘었다는 입장이다. 아울러 최근 전략적으로 장기 채권을 매입하면서 이런 경향이 더욱 짙어졌다는 설명이다.

하지만 이 같은 측면과 더불어 역마진 위험도 메리츠화재의 금리 리스크를 키우고 있는 요인으로 거론된다. 실제로 메리츠화재가 보유하고 있는 금리 연동형 보험 상품 부채 가운데 주계약 상 3%가 넘는 최저보증이율을 적용해야 하는 대상은 5033억원이나 된다.

이는 국내 최대 손보사인 삼성화재(3조5912억원)과 비교하면 상당히 적지만 KB손보(3304억원)와 현대해상(3062억원), DB손보(1751억원)에 비해서는 많은 액수다. 자산 규모 면에서 메리츠화재가 아직 조사 대상 손보사들 중 제일 덩치가 작은 사업자임을 감안하면, 고금리 보장 계약을 유독 적극적으로 취급했다는 의미다.

문제는 저금리 기조가 심화하면서 투자 여건이 더 나빠지고 있다는 점이다. 금리가 낮아지면 통상 금융 상품을 통해 거둘 수 있는 자산운용 수익률도 함께 떨어지는 경향을 보이게 된다. 높은 금리를 보장하는 상품들을 공격적으로 판매했던 보험사들로서는 금리 리스크로 인한 부담이 가중될 수밖에 없는 상황이다.

한은은 지난 7월 1.75%에서 1.50%로, 10월에는 1.50%에서 1.25%로 올해 들어서만 두 차례에 걸쳐 기준금리를 내렸다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아가게 됐다. 시장에서는 내년 중 기준금리 인하가 적어도 한 차례, 많으면 두 차례까지 더 단행될 수 있을 것으로 내다보고 있다.

여기에 시행이 다가오는 IFRS17은 이중고를 안기고 있다. 2022년 IFRS17이 적용되면 지급해야 할 보험금인 보험사의 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 보험금 부담이 늘어난다. 즉, 회계 상 자본이 줄고 부채가 증가할 수밖에 없다는 얘기다.

당초 IFRS17은 손보업계보다는 생보업계의 이슈로 여겨지기도 했다. IFRS17로 인해 부채가 많이 불어나게 되는 고금리 저축성 보험이 생보사들의 주력 상품이었던 까닭이다. 하지만 시간이 지날수록 IFRS17에 따른 손보사들의 짐도 만만치 않다는 목소리가 높아지고 있다. 과거 손보사들도 영업 확장을 위해 최저보증이율 조건이 붙은 상품들을 생보업계 못지않게 다뤄온 탓이다.

보험업계 관계자는 "IFRS17에 따른 압박은 정도의 차이일 뿐 모든 보험사들의 경영에 상당한 고민을 안기는 요인"이라며 "RBC비율 등 전반적으로 생보업계에 비해 손보업계의 자본 건전성이 떨어지는 측면을 고려하면, IFRS17로 인한 금리 리스크 부담은 손보사들이 상대적 더 크게 느낄 수도 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기