공유하기

카카오톡

블로그

페이스북

X

주소복사

<칼럼>해석 애매하지 않아 보험사 보험금 지급하는 게 명백

소멸시효 완성돼 자신의 권리 행사하지 못할 수 있어

추연식 법무법인 대산 대표변호사

추연식 법무법인 대산 대표변호사

생명보험에 가입할 때, 사망시에 보험가입금액 1억원을 하고(주계약), 재해로 사망시에 보험가입금액을 2억원으로 하는 특약(재해사망 특약)에 가입했을 경우, 자살이 재해로 인정되지 않으면 주계약의 일반사망에만 해당돼 1억원만 보험금으로 받는다.

하지만 자살이 재해로 인정된다면 3억원(주계약 1억원+재해사망 특약 2억)을 보험금으로 받게 된다.

약관의 규정과 문제 되는 경우

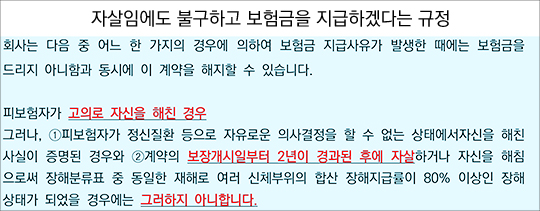

재해사망 특약은 아래와 같이 자살의 경우 보험금을 지급하지 않는데, 보장개시일로부터 2년이 지나면 자살임에도 불구하고 보험금을 지급하겠다는 규정이 있는 경우가 있다.

자살임에도 불구하고 보험금을 지급하겠다는 규정(개정 전)

자살임에도 불구하고 보험금을 지급하겠다는 규정(개정 전)

결국 생명보험을 가입했는데, ①재해사망 특약을 별도로 가입했고 ②재해사망특약에 보장개시일로부터 2년이 지나면 자살해도 보험금을 지급한다는 규정이 있는 데 ③보험을 가입한지 2년이 경과한 후 자살한 경우에 재해사망특약의 보험금도 지급해야 하느냐가 문제다.

보험사와 금융감독원의 입장

이에 대하여 보험사는 재해란 급격하고 우연하게 외부적 요인에 의하여 발생한 것을 말하는데, ①자살을 재해로 볼 수 없고 ②약관의 규정은 오기에 의한 것이라며 일반사망보험금만 지급하고 재해사망보험금은 지급하지 않아, 보험가입자와 다툼을 벌이고 있다.

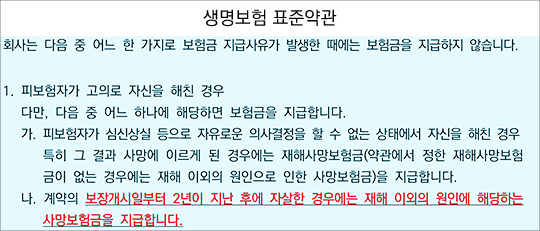

지난 2010년 생명보험 표준약관을 개정시 다음과 같이 약관을 개정하여 자살의 경우에 재해사망 보험금이 아니라 일반사망 보험금만 지급한다고 하고 있다. 이후로는 재해사망특약의 약관에 '2년 경과 후 자살을 해도 보험금을 지급하겠다'는 규정을 삭제했다.

생명보험 표준약관(개정 후)

생명보험 표준약관(개정 후)

이에 대하여 금융감독원 여러 가지 사항을 검토한 끝에 생명보험사가 약관대로 자살보험금을 지급해야 한다는 결론을 내고, 지난 7월 제재심의위원회를 통해 ING생명에 대해 임직원 징계, 과징금 등의 제재를 내렸다.

또 지난 9월 삼성생명, 교보생명, 한화생명, 농협생명 등 주요 12개 생명보험사를 상대로 자살보험금 지급을 요구한 39건의 민원에 대해 민원의 요구대로 지급하라고 권고하는 공문을 보내기도 했다.

이에 에이스 생명, 현대라이프를 제외한 삼성생명, 교보생명, 한화생명 등 10개 보험사는 '권고를 받아들일 수 없다'거나 '이미 진행 중인 관련 소송이 있어 그 결과를 본 후 결정하겠다'는 입장을 밝혔다.

결국 대부분 생명보험회사는 금감원의 권고와 압박에도 불구하고 자살보험금 지급을 거부하고, 소송 등을 통하여 법원의 판단에 따라 해결하겠다는 입장에 있다.

작성자 불이익의 원칙과 소송의 전망

약관규제법 제5조2항은 '약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석되어야 한다'라고 규정하고 있다.

결국 재해사망보험금 지급에 관련한 약관규정의 해석이 애매하다면 작성자인 보험회사에게 불리하게 해석해야 한다(작성자 불이익의 원칙).

그런데 재해사망 특약의 약관규정은 보험사에서도 오기라 주장하듯이 해석이 애매한 것이라 아니라 명백하게 지급해야 한다고 규정돼 있다.

해석이 애매한 경우에도 보험사에 불리하게 해석하여 보험금을 지급해야 하는 데, 해석이 명백한 경우에는 작성자 불이익 원칙을 적용할 필요도 없이 재해사망보험금을 지급해야 한다.

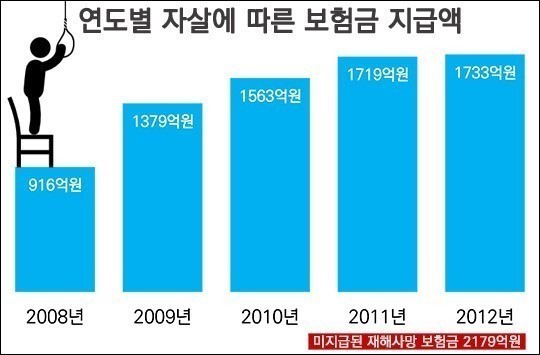

연도별 자살에 따른 보험금 지급액(금감원 자료 재구성) ⓒ데일리안

연도별 자살에 따른 보험금 지급액(금감원 자료 재구성) ⓒ데일리안

2년의 소멸시효와 보험사의 의도

올해 4월 말 미지급 자살보험금은 17개 보험사의 2647건, 금액으로는 2179억원에 이르고 있어, 그 금액이 천문학적이다.

보험금청구권은 시효가 2년이어서 보험사고(사망) 발생시로부터 2년간 행사하지 않으면 보험소비자는 재해사망보험금 청구할 수 없다. 이달 1일을 기준으로 지난 2012년 11월30일 이전에 사망한 경우 이미 시효가 끝나 재해사망보험금을 받을 수 없게 된다.

생명보험사에서 39건의 민원에 대하여 소송을 통하여 법원의 판단을 구한다며 시간을 끌고 있다. 이 기간 소송을 제기하지 않은 나머지 보험소비자들은 소멸시효가 완성돼 자신의 권리를 행사하지 못할 처지에 놓여 있다.

글/추연식 법무법인 대산 대표변호사

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

데스크 기자 (desk@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기