공유하기

카카오톡

블로그

페이스북

X

주소복사

소득 25% 이내 사용분 혜택 많은 신용카드 유리

월별 사용금액에 따라 평소 신용·체크카드 나눠 사용해야

소득공제율에 힘입어 체크카드 사용액이 가파르게 증가하고 있다.(자료사진) ⓒ데일리안

소득공제율에 힘입어 체크카드 사용액이 가파르게 증가하고 있다.(자료사진) ⓒ데일리안

정부가 지난 7월부터 내년 6월까지 지난해보다 더 많이 사용한 체크카드 이용액에 대해 소득공제 혜택을 40%까지 확대하기로 하면서 체크카드 이용도 증가하고 있다. 하지만 소득공제 혜택을 제대로 누리기 위해선 신용카드와 체크카드 사용을 적절히 안배하는 지혜가 필요하다.

19일 금융권에 따르면, 올해 3분기 카드승인금액은 147조1700억원으로 지난해 같은 기간과 비교했을 때 6.3% 증가했다. 특히 신용카드 승인금액은 117조2600억원으로 전년 동기 3.7% 증가했지만, 체크카드는 29조4200억원으로 20.5% 늘어 전체 카드승인금액 상승을 견인했다.

아직 카드승인금액 중 신용과 체크결제 비중을 따지면 신용카드가 8대 2로 더 많다. 하지만 불과 3년 전만 하더라도 신용과 체크결제 비중이 9대 1에 가까웠다는 점에서 체크카드 성장은 가파르다.

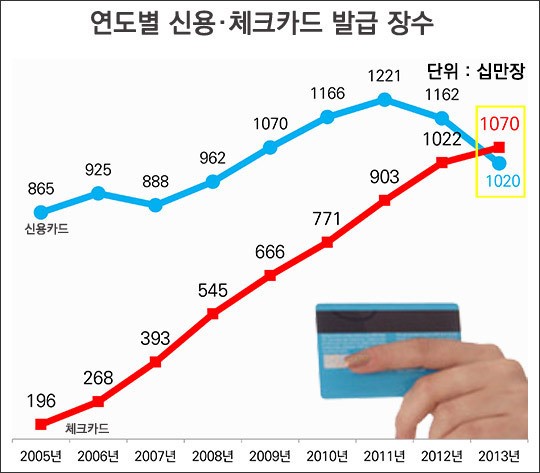

연도별 신용·체크카드 발급 장수(한국은행 자료 재구성) ⓒ데일리안

연도별 신용·체크카드 발급 장수(한국은행 자료 재구성) ⓒ데일리안

신용과 체크카드 발급장수를 보면 체크카드의 성장은 뚜렷하다. 지난 2005년 신용카드 발급장수는 865만장으로 체크카드(196만장)보다 4배 이상 많았다. 그러다 신용카드는 지난 2011년 1221만장으로 정점을 찍은 뒤 해마다 내리막길을 걷고 있다. 반면 체크카드는 매년 최고장수를 갈아치우며 지난해 처음 신용카드 발급장수를 뛰어넘었다.

체크카드 성장 배경에는 소득공제 혜택이 크다. 지난해까지 신용카드(15%)와 체크카드(30%) 소득공제율은 2배 수준이었다. 여기에 지난 7월 새 경제팀의 출범과 함께 체크카드 소득공제 혜택을 40%로 높이면서 신용카드와 체크카드의 소득공제율 격차는 더 커졌다.

기본적으로 신용·체크카드 소득공제는 소득의 25%를 초과한 이용분에 대해 각각의 소득공제율을 적용받는다.

예컨대 연봉이 5000만원인 근로자가 지난해 신용카드와 체크카드로 각각 1250만원과 400만원을 사용했다. 올해는 신용카드 1250만원과 체크카드로 700만원(상반기 200만원, 하반기 500만원)을 사용했다.

여기에 새로운 소득공제율을 적용하면 하반기(7~12월) 체크카드로 사용한 금액 중 300만원(하반기 사용액-지난해 체크카드 결제금액 50%)에 대해 120만원(40%)까지 공제받는다.

소득의 25%는 신용카드로 채우자

소득공제율만 보고 체크카드만 사용하면 안 된다. 이는 소득공제가 소득의 25% 초과분에 대해서만 적용되기 때문이다.

카드업계 관계자는 "신용카드가 체크카드보다 더 많은 혜택을 제공한다"면서 "소득의 25% 이내 범위에서는 신용카드로 혜택을 챙기고, 그 초과분에 대해선 체크카드를 이용하는 게 유리하다"고 조언했다.

그는 이어 "신용카드와 체크카드 대부분 매월 일정액을 사용해야 혜택을 제공하는 게 많다"면서 "이를 최대한 활용하기 위해서 자신의 월별 소비금액에 따라 평소 신용·체크카드 사용 비중을 조절하는 게 중요하다"고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기