×

공유하기

1·2분기는 민수 3·4분기는 군수…전사업 우상향 전망

테크윈, 고마진 제품 위주 판매에 비용절감 더해 수익↑

쎄트랙아이 평가이익 800억 증가…신주인수가 500억

한화에어로스페이스 직원들이 항공엔진을 검수하고 있다.(자료사진)ⓒ한화에어로스페이스

한화에어로스페이스 직원들이 항공엔진을 검수하고 있다.(자료사진)ⓒ한화에어로스페이스

한화에어로스페이스가 테크윈과 정밀기계 등 민수부문 활약에 힘입어 1분기 기준 역대 최고 실적을 기록했다. 하반기부터는 방산부문에서도 괄목할만한 성장이 기대되는 만큼 전사업에 걸쳐 성장을 이어갈 것으로 전망된다.

지대현 한화에어로스페이스 상무는 11일 ‘2021년 1분기 실적발표 컨퍼런스콜’에서 “1·2분기는 민수, 3·4분기는 군수쪽에서 좋아질 것으로 예상돼 전체 실적에 대해 상향 전망하고 있다”며 “테크윈은 미국뿐 아니라 유럽에서도 호조세를 보이고 있고 파워도 지난해 원만한 수주를 달성한 만큼 올해 좋은 실적을 기대한다”고 밝혔다.

한화에어로스페이스는 한화그룹의 항공·방산 부문 중간지주사다. 지난해 말 기준 그룹의 실질 지주사인 ㈜한화가 지분 33.95%를 가진 한화에어로스페이스는 한화디펜스, 한화정밀기계, 한화파워시스템, 한화테크윈 지분을 각각 100% 갖고 있으며 한화시스템 지분 49%를 보유하고 있다.

한화에어로스페이스는테크윈의 호실적과 관련해 북미 시장에서의 고마진 제품 판매와 비용 절감이 맞물리면서 좋은 결과를 낼 수 있었다고 설명했다.

지 상무는 “미국 시장에 나가는 것들이 대부분 중고가 부품이고 300달러짜리 이상이라 마진 자체가 굉장히 좋다”며 “코로나19로 인한 비용 절감이 큰 부분을 차지했다. 출장비나 해외에서 쓰는 비용이 많이 안 나왔다”고 말했다.

이어 “경쟁사들이 코로나19 백신으로 활동이 가능해졌을 때는 비용 올라갈 수 있기 때문에 그런 부분을 염두에 두고 있다”고 덧붙였다.

최근 반도체 공급 대란에 따른 부품 조달과 생산량(케파)와 관련해서는 크게 문제가 없을 것으로 내다봤다.

지 상무는 “베트남 사업장을 최대로 가동하고 있고 부품 조달도 문제 없다”며 “창원 1사업장 공장이 있는데 애초부터 2층을 증설할 수 있게끔 설계했고 현재 60억을 투자해 공장 증설 중”이라고 설명했다.

다만 사우디아라비아 비호복합 사업의 올해 매출 반영은 어려울 것으로 내다봤다.

그는 “사우디 비호복합 사업이 올해 매출에 반영되기 어렵게 됐다”며 “2000억 원 정도 기획했던 매출과 디펜스쪽에서 100억~150억원 정도의 이익에 차질이 생길 것"이라고 말했다.

이날 지 상무는 쎄트랙아이의 평가이익과 한화시스템의 유상증자에 대해서도 짧게 언급했다.

그는 “1분기 쎄트릭아이 인수 관련 평가이익이 800억원 정도 증가하면서 세전 이익이 높아지는 효과가 있었다”며 “800억원 중 500억원은 신주 인수, 300억원은 전환사채 관련 부분”이라고 말했다.

이어 증자와 관련해 “한화시스템에서 위성 부분하고 자회사들을 인수해서 투자할 것으로 보인다”며 “대부분 자금은 오버웨어 쪽에 대한 지분투자나 그밖에 관련 UAM, 항공 투자에 쓰일 것”이라고 덧붙였다.

한화에어로스페이스 실적 추이.ⓒ한화에어로스페이스

한화에어로스페이스 실적 추이.ⓒ한화에어로스페이스

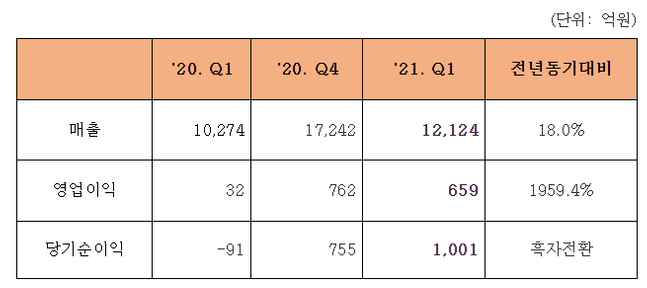

이날 컨퍼런스콜에 앞서 한화에어로스페이스는 1분기 영업이익이 659억원으로 전년 동기 대비 1959.4% 급증했다고 발표했다. 매출은 1조2124억원으로 같은 기간 대비 18% 늘었다. 당기순이익은 1001억원으로 흑자 전환했다.

사업부문별로 보면 민수 분야에서 자회사 한화테크윈이 견인차 역할을 톡톡히 했다. 한화테크윈은 CCTV 사업의 미국 B2B 시장 선전으로 매출과 영업이익 모두 크게 증가했다. 파워시스템은 매출 증가로 적자 폭을 최소화 하는 등 민수 부분은 2015년 이후 매출과 이익 모두 최고의 실적을 달성했다.

특히 한화정밀기계는 작년 하반기부터 중국 소형가전, LED 등에서 칩마운터 판매 호조가 이어지며 전년대비 매출 133.5%증가, 영업이익률 17.1%를 기록하는 등 한화정밀기계 출범 이래 1분기 사상 최대 이익을 거뒀다.

방산분야에서도 견고한 실적을 유지했다. 방산부문 자회사인 한화디펜스는 국내에서 성장을 이어갔다. 한화시스템도 방산부문의 양산 매출 증가로 영업이익이 상승했고 정보통신기술(ICT) 부문의 꾸준한 기여로 시장 기대치 이상의 실적을 달성했다.

한화에어로스페이스 관계자는 “상반기는 민수 사업에서 테크윈과 정밀기계를 중심으로 수익성 증대 될 것”이라며 “하반기는 방산 분야를 중심으로 매출과 이익 성장이 예상되는 등 2021년은 방산과 민수 모두 매출과 이익측면에서 괄목할 만한 성장이 기대되는 한 해”라고 설명했다.