×

공유하기

외부에서 빌려 온 돈 30조 육박…액수·증가폭 모두 최대

정부 정책 부담에 아킬레스 건 된 소매 금융 포트폴리오

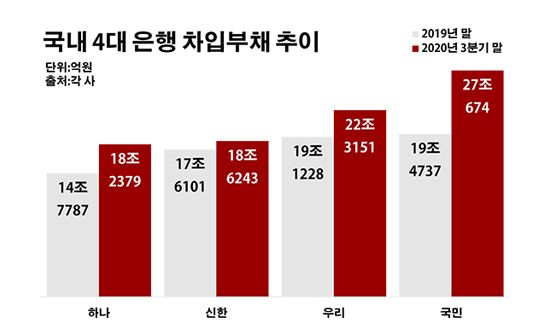

국내 4대 은행 차입부채 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 차입부채 추이.ⓒ데일리안 부광우 기자

KB국민은행이 외부에서 빌려온 돈이 올해 들어서만 7조5000억원 넘게 불어나면서 30조원에 육박하고 있는 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 정부의 금융지원 압박이 거세지면서, 이를 뒷받침할 재원 마련을 위해 자의 반 타의 반으로 밖에서 끌어 쓰는 자금을 늘린 것으로 풀이된다. 특히 코로나19 지원 정책의 핵심인 소매 금융 시장에서 가장 큰 파이를 차지하고 있는 국민은행에 부담이 쏠리는 모습이다.

23일 금융권에 따르면 올해 3분기 말 국민·신한·우리·하나은행 등 4개 시중은행들이 떠안고 있는 차입부채 잔액은 86조2447억원으로 지난해 말(70조9853억원)보다 21.5%(15조2594억원) 늘어난 것으로 집계됐다.

이처럼 외부 차입이 늘고 있다는 것은 경영 과정에 필요한 자금을 마련하는 과정에서 외부 수혈에 의존하는 경향이 짙어지고 있다는 의미다. 차입부채는 기업이 운영 자금이나 투자금을 조달하고자 외부 기관으로부터 빌린 돈을 가리키는 표현이다. 개인이 금융사에서 받은 대출처럼, 기업도 일정 기한이 지나면 차입금에 대한 원금과 이자를 갚아야 한다.

은행별로 보면 국민은행의 차입 확대 흐름이 가장 두드러졌다. 국민은행의 차입부채는 같은 기간 19조4737억원에서 27조674억원으로 39.0%(7조5937억원)나 증가했다. 액수는 물론 증가 속도에서도 조사 대상 은행들 중 최고 기록이다.

다른 시중은행들의 외부 차입도 일제히 증가 곡선을 그렸지만, 그 폭은 국민은행의 절반 수준인 1조~3조원 대에 그쳤다. 우선 우리은행의 차입부채는 19조1228억원에서 22조3151억원으로 16.7%(3조1923억원) 늘었다. 이밖에 신한은행 역시 17조6101억원에서 18조6243억원으로, 하나은행도 14조7787억원에서 18조2379억원으로 각각 5.8%(1조142억원)와 23.4%(3조4592억원)씩 차입부채가 증가했다.

이처럼 은행들이 밖에서 공급해오는 실탄이 늘어나고 있는 배경에는 정부 정책이 자리하고 있다. 정부가 코로나19 확산으로 어려움을 겪는 가계와 자영업자, 소상공인 등에 대한 은행들의 적극적인 금융 지원을 요청하면서 보다 많은 자금이 필요해지고 있어서다. 여기에 정부가 주문한 채권·증권시장안정펀드를 조성하는데 은행의 출자 역할까지 커지면서 어깨가 한층 무거워지는 형국이다.

그 중에서도 국민은행의 차입금 부담이 더욱 가중되고 있는 이유는 소매 금융에 특화된 사업 구조에 있다. 국민은행은 가계대출 시장에서 부동의 선두 자리를 지켜 온 은행이다. 또 일반 시중은행들 가운데 가장 많은 중소기업 대출을 취급하고 있는 곳이기도 하다. 그런데 해당 분야들이 코로나19 금융지원 정책의 주요 타깃이 되면서, 경쟁 은행들에 비해 국민은행이 느끼는 재무적 압박이 한층 커지는 모양새다.

실제로 국민은행이 가계·중소기업 대출 영역에서 차지하고 있는 파이는 여전히 확고하다. 지난 달 말 기준으로 4대 시중은행들이 보유한 가계 대출에서 국민은행이 확보하고 있는 점유율은 29.9%로, 우리은행(24.2%)과 하나은행(23.1%), 신한은행(22.8%)에 비해 확실히 높은 편이다. 같은 시점 중소기업 대출에서의 비중도 국민은행이 28.4%로, 신한은행(25.6%)이나 하나은행(23.6%), 우리은행(22.4%)보다 상당 폭 앞서 있다.

이런 대출 포트폴리오가 한 순간 바뀌기 어려운 현실을 감안하면, 금융지원 정책을 둘러싼 국민은행의 부담은 당분간 계속될 전망이다. 그나마 다행인 측면은 차입금에 대해 지불해야 하는 이자 비용이 크게 축소됐다는 점이다. 4대 은행이 올해 3분기까지 원화 차입부채에 대해 지급한 이자율은 평균 0.88%로 지난해(1.34%)보다 0.46%포인트 낮아졌다. 외화 차입부채 금리도 같은 기간 2.04%에서 1.26%로 0.78%포인트 하락했다.

이는 코로나19를 계기로 한국은행이 기준금리를 빠르게 낮추면서 유래 없는 제로금리 시대가 열린 덕분이다. 한은은 지난 3월 코로나19 여파가 본격 확대되자 경기 부양을 위해 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 빅 컷을 단행했다. 이어 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

하지만 아무리 이처럼 금리 조건이 나아졌다고 해도, 금융권에서 차입금을 통한 자금 조달 확장은 통상 바람직하지 않은 현상으로 평가된다. 금융사의 재무적 자립도가 그 만큼 떨어지고 있다는 얘기여서다. 특히 코로나19가 장기화하는 국면에서 차입이 늘고 있다는 측면은 우려를 한층 키우는 대목이다. 금융권의 불확실성이 어느 때보다 커진 상황임을 감안하면 외부로부터의 자금 조달은 잠재적 불안을 키우는 요소일 수밖에 없다.

금융권 관계자는 "소매 금융의 전통적 강자라는 국민은행의 장점이 코로나19 금융지원의 영향 속에서는 일정 부분 부담 요인으로 작용하고 있다"며 "코로나19가 더 이상 단기 변수가 아닌 장기적 이슈가 된 만큼, 은행이 금융 시장에서 지속적인 자금 공급 역할을 수행할 수 있도록 금융 정책에도 속도조절이 필요한 시점"이라고 말했다.